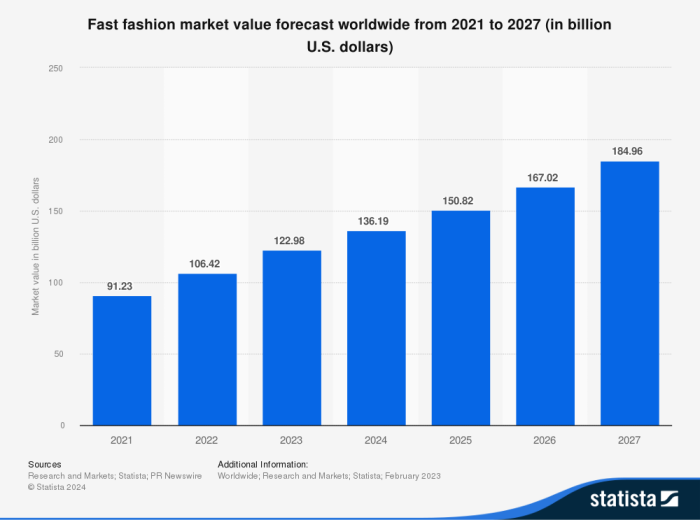

Il lusso sta perdendo la battaglia contro il fast fashion? Tra crociate sulla qualità contro la scarsa sostenibilità, sull’autenticità contro i dupes, la moda low cost — che comprende sia il fast fashion di H&M, Zara e Uniqlo che l’ultra fast fashion di Shein e Temu — si sta dimostrando più in salute dell’alto di gamma. Nonostante le cicliche polemiche che la riguardano, la moda a basso costo è di fatto quella più in crescita e più resiliente anche sui listini, seppur in un contesto di rallentamento rispetto alle crescite vorticose del passato. E in proiezione, il trend di crescita delle vendite di moda low cost dovrebbe mantenersi frizzante anche nei prossimi anni fino ad arrivare, secondo Statista, ad un turnover di 185 miliardi di dollari nel 2027 dagli attuali 106 miliardi di dollari nel 2022, con un balzo quindi del 74,5 per cento.

Lo stato di salute tutto sommato positivo del comparto trova conferma anche nell’ultimo bilancio del gruppo H&M — che controlla il brand omonimo, oltre a Cos, Arket e &Other Stories — che, nonostante profitti deludenti e ricavi in flessione nel terzo trimestre, ha visto crescere l’utile nei nove mesi (+19%) e le azioni in circolazione (+3%), che hanno raggiunto quota 3,7 miliardi di euro.

Quanto al lusso, lo scorso agosto l’indice S&P Global Luxury ha chiuso piatto con un rendimento del +0,12%, riflettendo la realtà di un settore ampiamente stagnante. Secondo Gam, a pesare sono in particolare la polarizzazione permanente tra outperformer e underperformer, la continua debolezza dei consumatori aspirazionali e l’assenza di un’inversione di rotta sostanziale in Cina. Per gli analisti, un ritorno a tassi di crescita normali si dovrebbe vedere nel 2025, in linea con una media di circa il 6 per cento. “I confronti poco impegnativi e lo slancio leggermente più positivo verso la fine dell’anno offrono un po’ di sollievo, ma non prevediamo alcun cambiamento nelle dinamiche divergenti tra vincitori e vinti”, spiega Flavio Cereda, co-Investment manager luxury brands di Gam.

Lo stesso confronto tra i bilanci del primo semestre 2024 dei due colossi che dominano fast fashion e lusso, cioè Inditex e Lvmh, contribuiscono a dare il polso della situazione. Nel periodo, i due gruppi hanno infatti riportato risultati finanziari notevoli ma contrastanti, e confrontandone le metriche emerge una chiara dicotomia. Inditex, casa madre di Zara, Bershka e Stradivarius, ha chiuso la prima metà del fiscal year con ricavi per 18,1 miliardi di euro (+7,2%). In corsa anche l’ebitda a 5 miliardi (+8%) e l’utile netto a 2,8 miliardi (+10%). Solo un mese fa, la holding galiziana ha tagliato un nuovo traguardo in Borsa, diventando la prima società spagnola a superare i 150 miliardi di capitalizzazione grazie a un nuovo massimo storico delle sue quotazioni. In questo modo, la società è diventata sesta in Ue per market cap, in una classifica dominata dai francesi Lvmh, Hermés e L’Oréal. Proprio Lvmh ha riportato una semestrale per molti versi opposta, che, all’indomani della pubblicazione, ha trascinato in basso l’intero comparto del lusso. Il mercato sperava in una sorpresa positiva dai conti del colosso di Bernard Arnault e, invece, a livello di fatturato, pari a 41,7 miliardi (-1%), i numeri sono risultati in linea con il consensus o leggermente al di sotto, mentre gli utili sono stati decisamente deludenti, in contrazione del 14% a 7,2 miliardi. Guardando ai nove mesi appena pubblicati, Lvmh ha messo a segno la sua peggiore performance dalla pandemia, chiudendo il periodo con un giro d’affari di 60,7 miliardi, in calo del 2% anno su anno, e innescando una nuova serie di vendite su tutte le piazze europee. Nel solo terzo trimestre, il gruppo ha visto una flessione del 3% dei ricavi a 19 miliardi, rivelando la reale portata del crollo della domanda dei consumatori cinesi.

Tornando ai dati semestrali (che quindi possono essere comparati dato che i nove mesi del colosso iberico saranno pubblicati l’11 dicembre), anche se in termini di ricavi Lvmh, forte di un portfolio che conta 75 brand, resta significativamente più grande di Inditex, in tema di crescita quest’ultimo (+7,2%) ha superato il gigante francese (-1%) nella prima parte dell’anno. Anche l’aumento netto dei profitti della società spagnola (+10%) contrasta con la performance di Lvmh (-14%). Semplificando, si potrebbe dire che Lvmh sia più grosso, ma Inditex più in salute.

In questo quadro, se la moda di massa dimostra di essere sempre più competitiva nei confronti del lusso, un motivo c’è. Esso va ricercato in primo luogo nella capacità che i player del fast fashion stanno dimostrando di occupare un segmento di mercato che il lusso ha volutamente lasciato indietro, a furia di aumenti dei prezzi: quello dei clienti aspirazionali, cioè coloro che spendono tra 3 e 10 mila euro all’anno in luxury goods.

Così, se a salvarsi dal rallentamento generale del mercato del lusso sono stati finora i marchi posizionati nell’altissimo di gamma — grazie anche alla poca sensibilità al prezzo dei propri clienti — ad avere la peggio sono stati invece “i brand che fanno leva sugli aspirational, i quali, avendo minore budget, preferiscono destinarlo ad altro”, spiega a PambiancoNews Omar Cadamuro, partner PwC Italia. Tra le conseguenze ci sono la crescita del second hand, che secondo PwC ha come prima motivazione il risparmio, e il dirottamento della spesa verso brand di fascia più bassa, che guadagnano quote di mercato.

“Si stima che gli aspirational consumers rappresentino un terzo dello spending totale nel lusso”, spiegano a PambiancoNews Claudia Lotti e Francesco Leone, senior managing directors di FTI Consulting. “Sono tra i più esigenti sul rapporto qualità-prezzo, sulla cui percezione i marchi dovranno investire molto per continuare a crescere in maniera organica. Questo riguarda soprattutto i leather goods tra mille e 3 mila dollari, che se da un lato hanno visto il maggiore aumento dei prezzi, dall’altro sembrano non crescere come in passato”.

Ecco allora che, mentre l’alto di gamma continua ad alzare i prezzi, il fast fashion beneficia di una sorta di spostamento della spesa, guadagnando spazio tra quei consumatori informati, ma con possibilità economiche limitate, che assieme al prodotto cercano un senso di appartenenza culturale e status. “Da Uniqlo a Zara, H&M e Ovs, nei primi sei mesi del 2024 si registrano incrementi nelle performance dall’1 al 17%”, indica Cadamuro. Tra i motivi, “una gestione intelligente dei saldi e strategie di espansione in nuovi mercati o segmenti: il beauty, ad esempio, è sempre più presente nei punti vendita del comparto”. La crescita dei profitti operativi si è tradotta in apprezzamenti dell’ordine del 20% nei sei mesi dei titoli in Borsa per diverse società quotate (Inditex, Uniqlo, Ovs). Tuttavia, la pressione competitiva resta alta e i player del fast fashion tradizionali devono guardarsi da competitor emergenti, come Shein e Temu, che adottano prezzi inarrivabili per la maggior parte di loro. Per gli esperti di FTI Consulting, “è difficile stimare la quota degli aspirational consumer sul valore totale del fast fashion, ma la forchetta potrebbe essere molto ampia, tra il 20 e 50 per cento”.

In questo quadro, le più recenti operazioni dei gruppi di moda a basso costo sembrano indirizzate a modificare la propria percezione, per ingraziarsi quei consumatori che il lusso ha smesso di corteggiare. Si va dalle campagne con nomi di grido alle collaborazioni hype, come quelle di Stefano Pilati o Kate Moss con Zara, Victoria Beckham e Mango, Haider Ackermann e Fila. Altrove, la relazione è diventata continuativa, con H&M e Heron Preston che hanno siglato una partnership pluriennale, oppure, in maniera più eclatante, con le nomine a direttori creativi di Clare Waight Keller da Uniqlo e Zac Posen da Gap e Old Navy. Altre volte ancora, i marchi low cost hanno cominciato a sfilare, com’è il caso di Benetton e Cos.

Se in passato questo modo di agire si collegava a momenti isolati, legati più alla volontà di brand istituzionali di fare una virata nella grande distribuzione, oggi attori e ambizioni sono cambiati. Sia Zara con Pilati che Uniqlo con Waight Keller, ad esempio, hanno dato il segnale che i gruppi fast fashion non solo possiedono ormai fatturati simili a quelli del lusso — nel 2023 la divisione moda di Lvmh ha fatturato 42,2 miliardi, poco più dei 36 di Inditex — ma anche una brand awareness sufficiente per ingaggiare talenti provenienti proprio da quel mondo.

Tutti questi diversi segnali fanno presupporre che la conquista di nuove fasce di consumatori porterà i big della moda low cost a continuare nella loro progressione. Va in questa direzione un’analisi di Statista, che stima che il valore di mercato del fast fashion a livello mondiale, pari a 106 miliardi di dollari nel 2022, sia destinato a raggiungere i 185 miliardi nel 2027 (+74,5%). E mentre il lusso è colpito da scandali tanto quanto il fast fashion — si pensi alle società operative riconducibili a Giorgio Armani e Dior, finiti in amministrazione giudiziaria per sfruttamento della manodopera — e la tradizionale distinzione tra i clienti dei due settori si va assottigliando, viene da chiedersi quale sarà la strategia di Lvmh & co. per scendere dalla fragile e pericolosa china che hanno salito fin qui, senza ridimensionare drasticamente i propri obiettivi di crescita.