L’ottava edizione dell’Art Market Report pubblicato da Art Basel e Ubs e curato dall’economista Clare McAndrew illustra una situazione già nota, ovvero un mercato dell’arte un po’ in affanno e che attualmente naviga in un “futuro economico e politico incerto”.

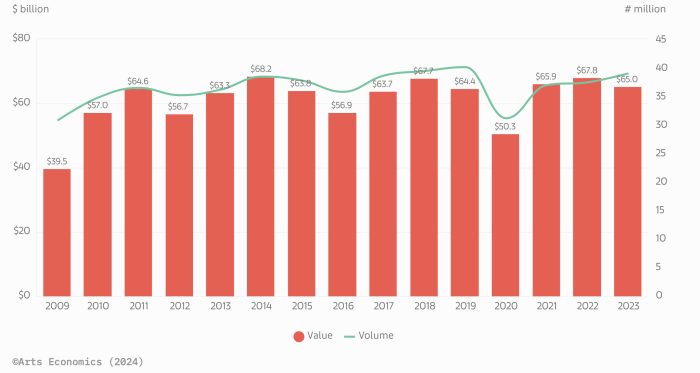

Nel 2023, dopo due anni di crescita, le vendite globali del mercato dell’arte hanno subito un rallentamento, con un calo del 4% rispetto all’anno precedente e si sono attestate ad un valore stimato di 65 miliardi di dollari (pari a circa 59 miliardi di euro), ammontare che tuttavia rimane al di sopra del livello pre-pandemia 2019 pari a 64,4 miliardi di dollari. Nonostante il decremento in termini di valore il volume delle transazioni è cresciuto raggiungendo 39,4 milioni (+4% rispetto al 2022) un aumento trainato dalla vivacità delle operazioni con livelli di prezzo più bassi sia per il segmento dealer sia per le case d’asta, mentre la riduzione si è verificata soprattutto nella fascia alta, dove i volumi sono stati tendenzialmente in calo. Se in passato, in tempi di incertezza, si è spesso assistito a una ” flight to quality” (fuga verso la qualità), nella quale gli acquirenti si sono concentrati su beni più storicizzati con prezzi più elevati, nel 2023 si è assistito a una particolare crescita dei volumi di vendita di opere con un prezzo pari o inferiore a 50mila dollari.

Crescono le vendite d’arte online

Prosegue il trend di crescita le vendite online che raggiungono una stima di 11,8 miliardi di dollari, con un aumento del 7% rispetto al 2022. Sebbene in calo rispetto al picco del 2021 di 13,3 miliardi di dollari, le vendite sono quasi raddoppiate rispetto al 2019 e agli anni precedenti e rappresentano il 18% delle vendite totali del mercato. Nonostante non siano mancate le transazioni di opere a prezzi elevati, nelle vendite solo online è tuttavia ancora presente la tendenza di preferire in prevalenza il canale offline per livelli di prezzo elevati. La stragrande maggioranza delle transazioni online ha riguardo prezzi inferiori a 50 mila dollari e per quanto concerne il fine art le vendite sono state in un range compreso tra 50 mila e 250 mila dollari.

Nel 2023 la quota delle vendite online è aumentata tra i dealer in tutti i segmenti del mercato. In particolare i dealer che fatturano 10 milioni di dollari o più che rappresentano ora il 22% del mercato dell’arte online, il doppio rispetto al 2022, quando questo segmento rappresentava l’11 per cento. La fascia da 500mila a 1 milione di dollari è cresciuta, passando dal 12% al 26 per cento. Il segmento più importante, quello compreso tra 250 e 500mila dollari è stato pari al 27% del mercato online.

Migliora anche l’atteggiamento nei confronti del mercato online. Il 48% dei dealer intervistati prevede una crescita delle vendite online, con un aumento del 7% rispetto allo scorso anno. Solo il 7% dei dealer prevede un calo delle vendite online.

Usa top, Cina supera il Regno Unito

Il mercato statunitense è rimasto il più importante al mondo, con il 42% delle vendite in termini di valore, ma ha registrato un calo del 10% a 27,2 miliardi di dollari. Un fattore chiave è stato l’assottigliamento degli scambi nella fascia alta, poiché le case d’asta di New York sono tipicamente una calamita per i beni più costosi sul mercato secondario e le importazioni sono diminuite, come ha affermato Clare McAndrew che ha sottolineato anche che il deciso calo deve essere considerato nel suo contesto: “Il mercato statunitense ha raggiunto il picco assoluto nel 2022, quindi sarebbe stato difficile compiere progressi da quel livello; sembra un calo importante, ma non lo è se si considera che inizialmente il mercato statunitense si è ripreso dal Covid molto meglio di altri mercati. Il calo è in parte dovuto al fatto che l’anno precedente il mercato americano aveva superato i 30 miliardi di dollari”.

L’anno scorso è stato un anno difficile per il mercato dell’arte nel Regno Unito, che ha ceduto la sua posizione di secondo mercato globale dell’arte alla Cina dove le vendite sono aumentate del 9%, raggiungendo una cifra stimata di 12,2 miliardi di dollari, dopo tre anni consecutivi di calo. Il rapporto attribuisce la spinta all'”allentamento delle restrizioni legate al Covid-19 e alla forte impennata dell’attività nella prima metà dell’anno”, ma rileva che le vendite nella seconda metà dell’anno sono state “notevolmente rallentate” a causa delle preoccupazioni per l’economia cinese e sulla “futura traiettoria” del mercato. Le vendite sul mercato cinese nel 2023, pur essendo superiori a quelle del 2022, sono ancora inferiori del 20% rispetto al valore del 2013.

Le vendite di opere d’arte nel Regno Unito, invece, sono diminuite dell’8% rispetto all’anno precedente, raggiungendo i 10,9 miliardi di dollari, un valore inferiore ai livelli pre-pandemia.

La Francia che in questi ultimi anni ha beneficiario delle difficoltà del Regno Unito post Brexit ha evidenziato un calo del 7%, ma il Paese ha mantenuto la sua posizione di quarto mercato d’arte al mondo.

Outlook

La maggior parte dei dealer e delle case d’asta prevede un aumento o una stabilizzazione delle vendite nel 2024. Circa il 36% dei dealer indica un aumento delle vendite, percentuale in calo rispetto al 45% di fine del 2022 e al 62% di fine 2021. Il 48% prevede invece che le vendite rimarranno stabili, con un aumento del 9% rispetto a fine del 2022. Il 16% ipotizza una diminuzione, lo stesso livello dell’anno precedente. Il segmento più ottimista è quello dei dealer che fatturano meno di 250mila dollari, con il 54% che prevede un aumento delle vendite e l’8% che prevede un calo nel 2024.

Più positivo il settore delle aste, dove il 38% delle aziende di medio livello stima un miglioramento delle vendite mentre solo il 4% prevede un calo.

Sul fronte dei rischi attuali, la volatilità politica ed economica è al primo posto tra le preoccupazioni dei dealer. Alla richiesta di indicare le tre sfide più importanti per il 2024, circa il 36% ha scelto la suddetta opzione, seguita dal mantenimento dei rapporti con i collezionisti (32%) e dal costo delle fiere d’arte (24%).