L’analisi di Pambianco sui fatturati dei 15 principali multimarca italiani di lusso fa emergere un 2022 in positivo, grazie anche alla clientela italiana. Per molti è mancata la spinta dell’e-commerce.

Gli ultimi mesi del 2022 e ancora di più, il 2023 hanno visto sgonfiarsi la bolla dell’e-commerce di moda. Lo si è colto dall’andamento degli e-tailer di lusso come Farfetch, che sta vivendo un momento di riassestamento con gli ultimi trimestri in flessione e una capitalizzazione in picchiata nell’ultimo anno. Un riflesso di questa tendenza ha lambito anche il business online dei luxury multibrand italiani che, seppur abbiano ottenuto in genere grandi soddisfazioni in termini di vendite nel 2022, lo devono al loro network fisico e al consolidamento della clientela italiana. Ma per il 2023 il quadro si prospetta differente, con una chiusura d’anno tutta in salita.

ONLINE VS OFFLINE

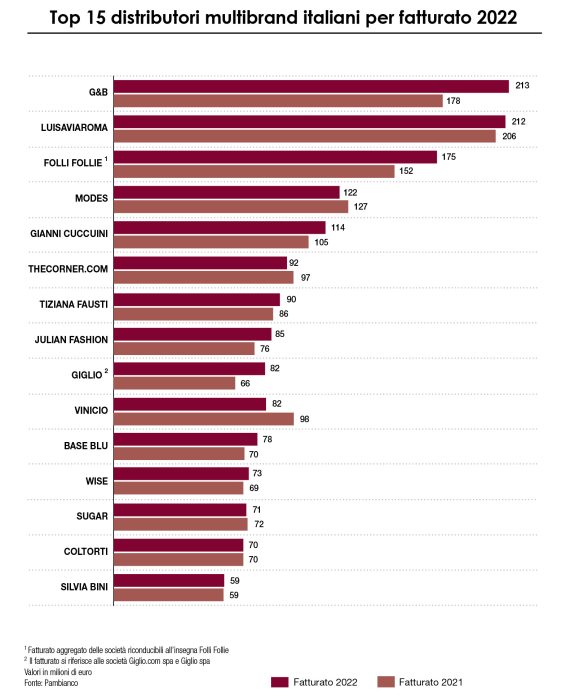

Lo spaccato arriva dall’analisi Pambianco sui bilanci 2022 dei principali multibrand italiani di lusso. I primi 15 nomi per dimensione dei turnover hanno registrato nel 2022 un fatturato pari a 1,6 miliardi di euro, in crescita del 5,7% rispetto all’anno precedente. La classifica, in realtà, restituisce uno spaccato molto variegato al suo interno con alcune insegne che hanno registrato incrementi percentuali a doppia cifra a fronte di una stabilità di parte di altre. In generale, interpellando alcuni tra i principali nomi del settore, quel che emerge è che l’online si stia dimostrando meno frizzante rispetto alle attese. Gino Cuccuini, patron dell’insegna Gianni Cuccuini spiega che l’online nel 2022 non ha riscontrato particolari flessioni, ma il quadro, in realtà, è più complesso. “Ci aspettavamo una crescita a doppia cifra e per questo motivo avevamo predisposto un magazzino a supporto di questo trend. L’incremento aspettato non è avvenuto e questo, chiaramente, ha inciso molto sulla cassa. Diverso il discorso del retail fisico (Cuccuini ha un network di una ventina di store a regime, ndr) che ha vissuto una buona stagione grazie soprattutto agli italiani e mediorientali”.

Anche Sabina Zabberoni di Julian Fashion sottolinea il rallentamento del canale digitale, nonostante nel caso dell’insegna romagnola con negozi a Milano Marittima, Rimini e, più recentemente, anche a San Marino, il 2022 si sia chiuso con un +12 per cento. “Nell’ultimo esercizio siamo riusciti a rispettare i budget che ci siamo dati, anche se c’è stato effettivamente un rallentamento nell’ultima parte dell’anno. L’e-commerce, in particolare, che per noi rappresenta un 30% dei ricavi, ha perso slancio anche perché sono iniziate molto presto le promozioni dei grossi marketplace e noi abbiamo dovuto seguire l’esempio. Nel retail fisico, invece, abbiamo riscontrato un minore afflusso ma una maggiore qualità in termini di spesa. Per il 2023 – conclude – prevediamo una leggera crescita, 2 o 3 milioni in più rispetto al 2022. Guardiamo soprattuto alla marginalità. Per quest’anno abbiamo diminuito i budget con tagli importanti ad alcuni piccoli brand”.

Nel caso di Vinicio, storica boutique di Legnano che conta store anche ad Arona, Genova, Marsiglia e in Spagna, la netta flessione dell’esercizio fiscale 2022 (concluso lo scorso 31 marzo a -16%) è da attribuirsi in buona parte al congelamento del suo sito di e-commerce per il cambiamento del gestore.

RIBILANCIAMENTO DEI BRAND

Vittorio Chalon, patron dell’insegna TheCorner, retailer che, oltre alla piattaforma online conta anche nove multibrand ad Ancona, Biella, Chiaravalle, Magenta, Biarritz, Marsiglia, Monaco, Malta e Lugano (92 milioni di euro, -5,3% e un ebitda in crescita rispetto del 4,1%), definisce il 2022 come l’anno del “rialllineamento”. “Ci siamo trovati di fronte a una fase di normalizzazione rispetto al post-Covid. Chi ha puntato sui servizi al cliente, fornendo un’offerta più trasversale in grado di andare oltre ai top brand per toccare anche i marchi emergenti con una fascia prezzo più accessibile, ha potuto ribilanciare questo trend”. Per Chalon il lusso continua ad essere un driver, “ma la gente cerca e ha bisogno di differenziazione e personalizzazione. Una tendenza che sta proseguendo anche nel 2023, anno che si sta rivelando più conservativo sul fronte delle crescite”. L’allargamento dell’offerta rappresenta un tema comune ai principali retailer che, seppur sottolineando la tenuta della domanda dei brand del lusso, hanno riscontrato una maggiore attenzione ai prezzi non solo da parte degli italiani, ma anche di quella esteri, elemento su cui incide il livellamento mondiale del prezzo retail.

“Noi contiamo oltre 350 brand e inseriamo da sempre marchi di ricerca ed emergenti”, spiega Marco Chironi, patron della boutique Base Blu a Varese. “Da inizio anno è aumentata l’attenzione sia da parte di clientela italiana sia da parte di quella internazionale non solo ai grandi brand luxury ma anche sui nuovi marchi. Occorre, però, precisare che la quota di incidenza del lusso sul totale del turnover è preponderante. Per il 2023 ci aspettiamo un fatturato in consolidamento, ma di certo non con performance identiche al 2022. Stiamo assistendo ad un periodo di assestamento, con un online in tenuta e una parte fisica che continua a dare soddisfazioni”.

In questo scenario, un altro aspetto che influirà nel business dei multimarca sarà l’incidenza dei prodotti extra moda. “Nel nostro caso – spiega Riccardo Bilancioni, CEO di Coltorti, luxury multibrand recentemente acquisito dalla quotata coreana Nhn Commerce – la componente ready to wear non supera il 25-30 per cento. La nostra offerta di prodotto abbraccia molteplici categorie, per ragioni strategiche e di messaggio, e non tutte legate alla stagionalità. Tra queste: editoria, lifestyle, tech, beauty e altre che inseriremo nel prossimo anno. Il nostro obiettivo è dare al multibrand il valore di un brand, e parlare al target specifico che abbiamo individuato, ingaggiandolo in prima istanza con un portafoglio marchi costruito ad-hoc e che abbiamo rifocalizzato”.