I dati di fatturato raccolti da Pambianco Magazine evidenziano la stasi delle griffe nazionali tra il 2016 e il 2018, contro la costante crescita dei colossi stranieri. Il settore è di fronte a un bivio strutturale.

Italia patria del lusso, ma non di un lusso che cresce. Se, infatti, il Belpaese detiene il primato nel numero di produttori del settore, i dati di fatturato e di redditività dei principali player dell’alto di gamma, raccolti e analizzati da Pambianco Magazine, evidenziano la frenata della maggior parte delle realtà indipendenti tra il 2016 e il 2018, contro la costante progressione dei grandi gruppi stranieri. Non sorprende, dunque, che questi ultimi stiano alla finestra, pronti a mettere a segno nuove acquisizioni e che spesso gli analisti inquadrino le aziende italiane come prede d’elezione. Ad avvantaggiare le conglomerate straniere è la loro struttura che garantisce maggiori possibilità di investimento in negozi diretti e in comunicazione, nonché ricadute positive in termini di notorietà dei diversi brand tra i consumatori. Non mancano, ovviamente, maison indipendenti protagoniste di una crescita solida, dalle italiane Moncler e Brunello Cucinelli alla francese Hermès. Tuttavia, in un settore volatile come la moda, le grandi holding registrano performance migliori, garantendosi, peraltro, effetti di compensazione, con ‘fenomeni’ come Gucci, per Kering, e Louis Vuitton, per Lvmh, che riequilibrano, rispettivamente, il rallentamento di Bottega Veneta e Marc Jacobs. L’analisi, dunque, configura un futuro di scelte strategiche strutturali per il lusso italiano, una sorta di bivio tra l’opzione di mantenere un ruolo di preminenza mondiale, e quella di attestarsi su una posizione di eccellenza, ma in un mercato guidato da altri. “Oggi – ha commentato David Pambianco, CEO di Pambianco Strategie di Impresa -, nel lusso, aziende con un fatturato nel range da 1 a 3 miliardi di euro faticano a competere sul mercato. Sono troppo piccole per gli investimenti necessari nel retail e, soprattutto, nella tecnologia e nel digital. Le aziende italiane, negli ultimi tre anni, risultano ferme sia in termini di crescita del giro d’affari sia di redditività, a fronte di gruppi stranieri che sono cresciuti su entrambi i fronti. Questi dati pongono come assolutamente urgente e non rimandabile, per i nostri imprenditori, il tema delle ‘alleanze’ o comunque del futuro strutturale del loro gruppo”. Una prospettiva su cui pesa l’assetto proprietario: “Non sembra un caso – aggiunge Pambianco – che parecchi manager italiani siano alla guida di brand globali, mentre diverse maison italiane siano tuttora guidate da strutture familiari”.

LA FRENATA ITALIANA

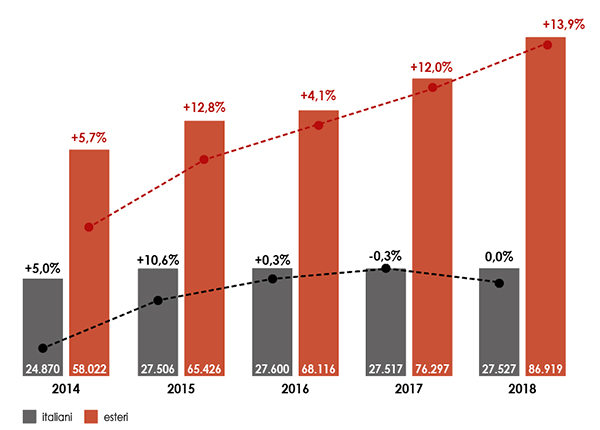

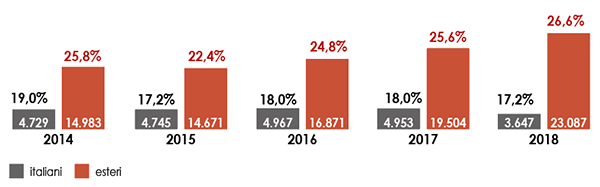

La differenza di passo è chiara nei numeri. Se nel 2014 le aziende italiane avevano un turnover medio di 1,6 miliardi di euro, nel 2018 questo fatturato è cresciuto del 10,6% a 1,8 miliardi circa. Ha guadagnato invece il 50% circa la grandezza media dei competitor esteri (Lvmh, Burberry, Hermès, Richemont, Tiffany & Co e Kering, solo per la divisione lusso), il cui giro d’affari, lo scorso anno, era di 14,5 miliardi di euro, contro i 9,6 miliardi del 2014. Entrando più nel dettaglio dell’analisi, dopo l’exploit del 2015, quando il fatturato totale delle principali aziende del lusso italiano (il campione include i primi 15 player per fatturato) ha toccato i 27,5 miliardi di euro, a +10,6% sull’anno precedente, il comparto ha frenato bruscamente nel 2016 (+0,3%), per poi perdere lo 0,3% nel 2017. Stabile l’andamento del 2018, quando il turnover del nostro Paese si è assestato sui 27,52 miliardi. A spingere i risultati 2015 avevano contribuito il deprezzamento dell’euro e il divario, allora ancora molto alto, dei prezzi del lusso tra la Cina e l’Europa. Ridottosi il differenziale, è subentrata la stasi. Nello stesso periodo, è evidente il passo di marcia differente dei principali gruppi stranieri del lusso, che hanno accelerato, con un fatturato totale che è passato da 68,1 miliardi di euro (+4,6% sull’anno precedente) nel 2016, a 76,2 miliardi (+12%) nel 2017, per poi sfiorare gli 87miliardi (+13,9%) lo scorso anno. La situazione si è riflessa anche sulla redditività delle aziende italiane, che è rimasta flat nel periodo con un ebitda margin di circa il 18 per cento. Un valore che resta almeno 6 punti percentuali sotto i competitor stranieri.

LA RICETTA DI MONCLER E CUCINELLI

Eccezioni significative rispetto alla frenata del periodo 2016-2018 sono Moncler e Brunello Cucinelli. La griffe guidata da Remo Ruffini ha chiuso il 2018 con ricavi per 1,42 miliardi di euro, in aumento del 19% a cambi correnti (+22% a cambi costanti). “Un anno è passato dal lancio di Moncler Genius, cinque anni dalla nostra quotazione a Piazza Affari e quindici da quando ho acquisito Moncler: tutte tappe fondamentali di un cammino che ci ha portati, anche nel 2018, a raggiungere crescite a doppia cifra in tutte le regioni, in tutti i canali distributivi e di tutti gli indicatori economici”, ha dichiarato Ruffini nella nota di presentazione dei dati. Dal 2012, anno dell’approdo in Borsa, il fatturato di Brunello Cucinelli ha invece registrato un aumento medio dell’11,2 per cento. “Abbiamo fatto un piano a dieci anni, con l’obiettivo di una crescita sana e prudente – ha spiegato Cucinelli, intervistato dalla stampa italiana lo scorso gennaio -. Pensiamo a un +8% circa all’anno”. Il gruppo umbro ha chiuso il 2018 con un fatturato di 553 milioni di euro, in progressione dell’8,1%, grazie a un amento significativo delle vendite nei mercati internazionali (+8,8%) e in Italia (+4,2 per cento).

GRUPPI DALLE UOVA D’ORO

Nel 2018, la crescita record di Lvmh e Kering ha rassicurato gli analisti rispetto alla tenuta del mercato cinese. Nei 12 mesi, i ricavi del colosso guidato da Bernard Arnault hanno toccato quota 46,8 miliardi di euro, a +10% sull’esercizio precedente. I profitti operativi hanno segnato un +21% nel 2018 per 10 miliardi di euro. Il margine operativo è salito al 21,4 per cento. Dal 2016 allo scorso anno il giro d’affari della parent company, tra gli altri, di Louis Vuitton, Fendi e Celine è cresciuto del 24,5 per cento. Costante anche la progressione di Kering, che dall’inizio del 2018 ha avviato la cessione delle controllate Volcom e Puma per concentrarsi sullo sviluppo delle sue maison di lusso. A queste operazioni si sono affiancati anche i ‘divorzi’ da Stella McCartney e Christopher Kane. La vendita di Volcom si è concretizzata lo scorso aprile, quando il brand californiano di abbigliamento per il surf e lo snowboard è passato ad Authentic Brands Group. È invece dell’inizio del 2018 l’annuncio, da parte di Kering, della distribuzione del 70% delle azioni di Puma ai propri azionisti. Il gruppo parigino ha ridotto la sua partecipazione nel marchio dello sportswear dall’86% al 16 per cento. Lo scorso anno la sola luxury division di Kering, che include, tra gli altri, Gucci, Yves Saint Laurent e Bottega Veneta, ha sfiorato i 14 miliardi di euro di ricavi, a +26,4 per cento.

LA BORSA CI CREDE

I risultati di Lvmh e Kering hanno sostenuto la crescita dei rispettivi titoli in Borsa, anche in un momento in cui i brand del lusso fanno i conti con le preoccupazioni del mercato relative al rallentamento della domanda in Cina, la loro principale piazza di sbocco, alla fiducia dei consumatori e alla guerra commerciale dell’Ex Celeste Impero con gli Stati Uniti. Il mercato ha incorporato la fiducia nella struttura che i giganti di Parigi stanno costruendo, attribuendogli ulteriori prospettive di sviluppo e di acquisizioni. Dal 2016 a oggi il valore delle azioni del gruppo guidato da Bernard Arnault è più che raddoppiato, superando i 342 euro. Lo scorso 11 aprile, il titolo di Lvmh ha toccato un nuovo massimo storico, trainato dalle vendite nel primo trimestre 2019, balzando del 4,61% a 344,95 euro. “Sebbene Lvmh si sia rivalutata quest’anno – ha dichiarato Ashley Wallace, analista di Bank of America Merrill Lynch -, i multipli impliciti di mercato dei suoi concorrenti suggeriscono che è ancora sottovalutata del 10 per cento”. La capitalizzazione di Lvmh oggi supera i 172 miliardi di euro: il colosso dei luxury goods batte ampiamente altri grandi grandi gruppi francesi come L’Oréal (circa 136 miliardi), Total (circa 127 miliardi) e Kering (circa 61 miliardi). Il prezzo delle azioni del gruppo guidato da François-Henri Pinault, che lo scorso febbraio si è detto pronto a nuove acquisizioni, è oggi più che triplicato rispetto al 2016 e si attesta sui 484 euro. “Siamo assolutamente capaci di adattarci al nostro ambiente e al nostro mercato. Investiamo con giudizio e su un orizzonte di lungo periodo – ha affermato Jean-François Palus, vicedirettore generale del gruppo del lusso -. Ci troviamo dunque in una buona posizione per cogliere potenziali opportunità di crescita esterna creatrici di valore, se se ne presentassero”.

LUSSO 2014-2018: GRUPPI ITALIANI VS GRUPPI ESTERI

Giro d’affari aggregato a confronto

Valori in milioni di Euro

Fonte: Pambianco Strategie di Impresa

Incidenza dell’ebitda sui ricavi

La redditività delle aziende italiane è rimasta flat, con un ebitda margin del 18% circa. Questo valore evidenzia uno scarto di almeno 6 punti percentuali rispetto ai competitor stranieri

Valori in milioni di Euro

Fonte: Pambianco Strategie di Impresa

Dimensione media delle aziende

Valori in milioni di Euro

Fonte: Pambianco Strategie di Impresa