I conti 2017 dei big del tessile made in Italy sono positivi grazie alle proposte lusso e ai prodotti più performanti.

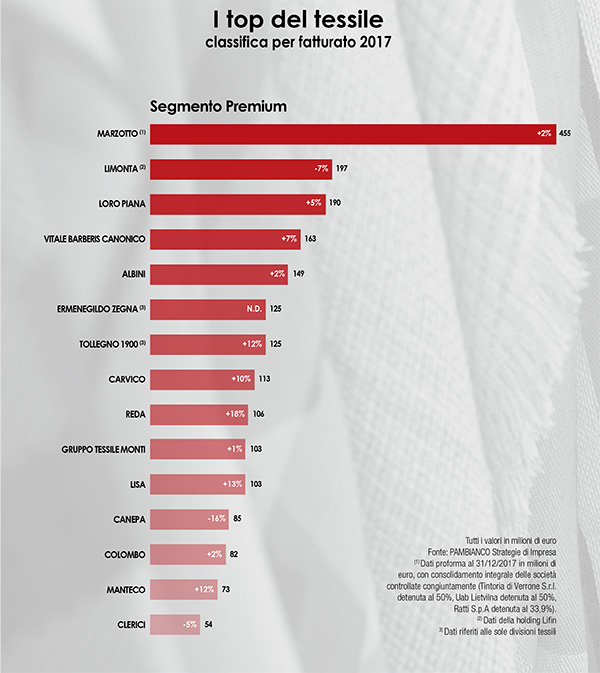

Nel tessile, l’innovazione è la carta vincente non solo nei prodotti, ma anche (e soprattutto) nei conti. Insomma, quello che è sempre stato un monito e uno slogan del settore, ovvero che l’industria tessile italiana non è solo quella che può vantare la qualità più elevata, ma anche la più flessibile e la culla della creatività, diventa a conti fatti un plus per il comparto. La prova arriva dai conti delle principali aziende tessili italiani per fatturato. Secondo l’analisi condotta da Pambianco Strategie di Impresa sui fatturati delle 15 principali realtà del settore, il 2017 si è rivelato un’ottima annata in termini di ordini, con un picco di richieste, in alcuni casi, per quelle tipologie di linee che rappresentano la punta di diamante della proposta innovativa, dai tessuti performanti a quelli sostenibili. Sebbene non sia possibile fare un riscontro diretto con i fatturati del 2016 (nel caso del fatturato della sola divisione tessile del gruppo Ermenegildo Zegna, i ricavi del precedente esercizio fiscale non sono disponibili perché non avevano ancora consolidato l’acquisizione del Lanificio Bonotto, avvenuta verso la fine del 2016), in generale il totale dei fatturati dei 15 gruppi tessili italiani ha raggiunto 2,1 miliardi di euro ed è comunque in crescita rispetto al turnover generato nell’esercizio precedente. Solo tre hanno chiuso il 2017 con il segno negativo, peraltro con dei distinguo. La comasca Canepa è quella che ha dovuto far fronte allo scivolone principale in termini di dati (-16%), e sta attraversando una fase impegnativa: il gruppo ha appena aperto il capitale al fondo Idea Corporate Credit Recovery II, gestito da Dea Capital Alternative Funds sgr, a seguito del percorso in atto di ristrutturazione del debito bancario (80 milioni) maturato in occasione del family buyout che 10 anni fa ha portato Elisabetta Canepa e i suoi due figli a controllare il 100% della società. Anche un big del settore come Limonta, entrata nel 2017 nel programma Elite di Borsa Italiana, si è dovuta fermare a 197 milioni di euro contro i 212 del 2016. C’è da dire, però, che Limonta è tra tutte le aziende considerate forse quella più poliedrica, con divisioni che vanno dai tessuti per l’abbigliamento, pelletteria e calzature, a quelli per l’arredamento e alle carte da parati, il che significa che non necessariamente il calo è imputabile al singolo comparto del tessile per la moda. Per il resto, la parte alta della classifica registra ottimi risultati da parte dei big del lusso, con il gruppo Marzotto che presidia il vertice, controllando da solo quasi un quinto del turnover generato dal panel di riferimento, e chiude il 2017 con un significativo +2% a 455 milioni di euro (si tratta di un dato proforma che prende in considerazione il consolidamento integrale delle società controllate in modo congiunto). Entrando nel dettaglio delle tre divisioni del gruppo, è il comparto della seta ad aver registrato la performance migliore, passando da 92 milioni di euro registrati nel 2016 a 100 milioni nel 2017 (+8%), seguita dal settore Wool (che comprende i marchi Marzotto, Estethia/G.B. Conte, Guabello, Marlane e Fratelli Tallia di Delfino) stabile rispetto al precedente esercizio (+1,2% a 244 milioni di euro nel 2017) mentre l’area Lab, dedicata al mondo delle fibre naturali, cotone e lino e al velluto e l’arredo casa, si è attestata sui 118 milioni di euro (-0,8%). Ben più vivaci le performance di Loro Piana (+5%) e Vitale Barberis Canonico (+7%, che peraltro ha appena aperto un nuovo showroom a Milano), sulla spinta dei mercati asiatici, più propensi alle proposte del segmento alto di gamma. È da metà classifica in poi che i risultati diventano quasi effervescenti. La divisione tessuti e filati di Tollegno 1900 mette a segno un +12%, Carvico sale a +10%, Reda fa ben +18%, Lisa (holding che controlla due società: Lisa Spa di Veniano nel comasco e la bergamasca Stamperia di Martinengo) ha visto aumentare i ricavi del 13%, e la pratese Manteco (+12%), altra azienda particolarmente impegnata nei processi di sostenibilità tessile. Nel caso di Carvico, il trend positivo, oltre che registrare una generale ripresa del mercato, è frutto dell’incremento della richiesta dei tessuti fatti con poliammide riciclata. Anche per Reda il capitolo sull’innovazione sta facendo la differenza in termini di performance di crescita. Ad aumentare sono stati sia il core business del gruppo, la linea Reda 1865 con tessuti classici di alta qualità, sia soprattutto Reda Active, la divisione nata appositamente per l’abbigliamento tecnico-sportivo vicino al mondo athleisure, nonostante in termini assoluto i ricavi generati da questa linea (che non è ancora distribuita a livello mondiale) siano ancora piuttosto limitati. E, per il 2018, il gruppo guidato da Ercole Botto Poala potrebbe replicare gli ottimi risultati in virtù dell’acquisizione avvenuta quest’anno, con il controllo del 100% di Comero, fondato nel 1950 e specializzato nella produzione di tessuti per l’abbigliamento maschile e femminile.

di Milena Bello