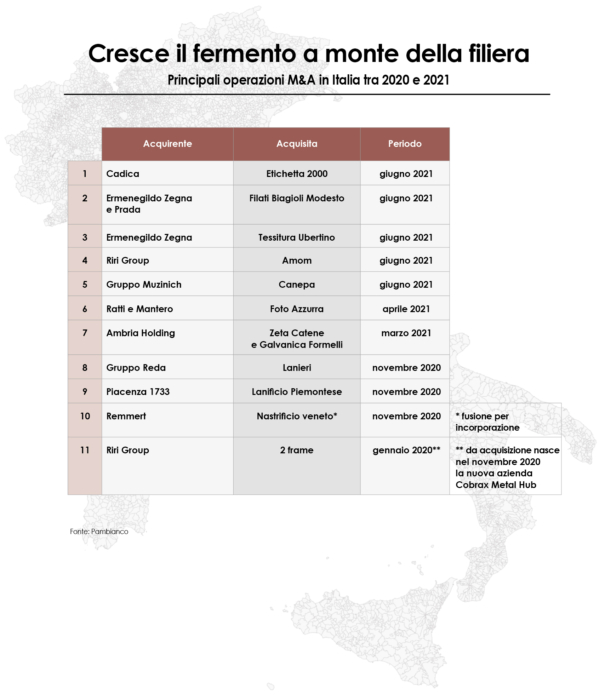

Nei primi sei mesi dell’anno sono state annunciate quasi una decina di operazioni. Segno che il settore è in pieno fermento. Protagonisti sono stati i grandi player del Made in Italy interessati a conquistare le piccole eccellenze.

Fare squadra, valorizzare l’eccellenza del made in Italy, trovare sinergie per superare il gap dimensionale delle aziende della filiera italiana del tessile e della supply chain del lusso. Non c’è stata occasione ufficiale nella quale non si sia sollevato il problema, tutto italiano, di un tessuto industriale formato da aziende di piccole dimensioni, abituate a pensare e agire in autonomia l’uno dall’altro. Gli auspici sono diventati proclami con le acquisizioni soprattutto da parte dei colossi francesi, Kering e Lvmh, dei gioielli della moda italiana. Ma poco o nulla si è smosso. Fino ad ora. Fino all’era post-lockdown che ha visto, invece, un certo fermento anche tra i produttori tessili e di accessori per i marchi di moda. Per una volta, le operazioni che hanno interessato le piccole e medie aziende del settore sono state quasi completamente portate avanti da gruppi italiani. “È un ottimo segnale di cambiamento”, commenta a Pambianco Magazine Marino Vago, presidente uscente di Smi-Sistema moda italia. “La filiera italiana è talmente variegata che le acquisizioni di questo tipo non possono che far bene e denotano una certa preoccupazione da parte dei gruppi nazionali di fronte alla possibilità di lasciarsi ‘scappare’ ancora delle aziende di punta da parte dei francesi. È una tendenza che spero porti anche a un reshoring”.

LA RISCOPERTA DELLA FILIERA ITALIANA

Il 2021 si è aperto con un’ondata di operazioni importanti nel tessile-moda che hanno visto come protagonisti grandi gruppi del fashion, impegnati ad assicurarsi delle perle della supply chain della moda. Non è un caso. Il 2020 ha obbligato i marchi del lusso a portare avanti operazioni di risanamento dei bilanci e a ridurre i costi. Per chi ha saputo resistere all’anno infausto del Covid, e mantenere in cassa una buona liquidità finanziaria, si è aperto il momento degli investimenti per rafforzare la propria catena produttiva. E così, sono quasi una decina le operazioni di M&A annunciate nei primi sei mesi dell’anno, di cui ben cinque nel solo mese di giugno (vedere tabella).

“Bisogna fare un distinguo tra chi ha portato avanti operazioni di acquisizioni finalizzate ad aumentare la propria offerta e uniformarla con nuovi marchi e chi, invece, si è indirizzato verso una verticalizzazione della produzione”, sottolinea Vago. “La filiera produttiva italiana è fatta di piccoli anelli, tante piccole aziende legate le une alle altre. Anche in passato ci sono state diverse operazioni finalizzate ad acquisire aziende in difficoltà, ma qui il discorso è diverso. Alcuni anelli produttivi sono così strategici che diventa fondamentale assicurarseli. In passato, l’hanno già fatto i francesi. Ora, anche i gruppi italiani della moda hanno scoperto l’importanza della filiera italiana”. Va letto in questo senso l’interesse, per esempio, da parte del Gruppo Zegna per alcune realtà industriali italiane poco conosciute al grande pubblico, ma di grande importanza industriale. Nel solo mese di giugno il gruppo, che ha appena annunciato la quotazione a Wall Street attraverso il veicolo-Spac di Investindustrial, si è aggiudicata Tessitura Ubertino e Filati Biagioli Modesto, quest’ultima operazione in un inedito tandem con Prada. Una scelta inedita che potrebbe aprire le porte a sinergie tra player del lusso a supporto della filiera tessile. “Questa acquisizione – precisa Vago – va letta come un contrattacco di fronte allo shopping straniero in Italia e serve per comunicare al mondo del lusso che anche i gruppi italiani sono interessati a portarsi ‘in casa’ il know how manifatturiero. Penso che dovremo aspettarci altre operazioni di questo genere”.

Salvaguardare l’integrita della filiera è stato anche il motivo che ha spinto, in aprile, Ratti e Mantero (che già nel 2020 hanno sancito un’alleanza per sostenersi reciprocamente per la migliore gestione dei clienti) a entrare insieme nel capitale di Foto Azzurra.

Oltre a Zegna, il panorama dello shopping a monte della filiera ha visto protagonisti anche gruppi meno conosciuti dal grande pubblico, ma di grande rilevanza industriale tra cui Cadica, gruppo specializzato nella fornitura di etichette, cartellini e packaging dal 2019 in mano al fondo d’investimento internazionale Hig Capital, che ha rilevato la maggioranza di Gruppo Grafico Etichetta 2000 a giugno con l’obiettivo di potenziare la gestione dei “dati variabili” (Qr Code, Rfid). O, ancora, a novembre 2020, Piacenza 1733, che ha rilevato lo storico Lanificio piemontese.

SDOGANATE ANCHE LE AGGREGAZIONI

Le acquisizioni nell’ambito del tessile sono strategiche anche dal punto di vista del gap dimensionale. “Le piccole aziende vengono integrate e verticalizzate il che consente di avere una struttura più forte e poter attirare anche manager che, normalmente, vengono ingaggiati in aziende consolidate. Diverso il discorso se l’operazione viene portata avanti in un concetto di holding, dove l’azienda acquisita può beneficiare di una struttura di un certo livello”, spiega Vago. Ne è un esempio il caso delle operazioni messe a segno da Matteo Marzotto attraverso la società Ambria Holding con cui ha acquisito il controllo delle aretine Zeta Catene e Galvanica Formelli.

C’è anche un’altra strada che è stata sdoganata in epoca Covid, ovvero l’aggregazione tra aziende tessili. Oltre al caso di Mantero e Ratti, nel 2021 anche il big bergamasco Albini Group ha stretto una alleanza con la toscana Beste per lo “sviluppo comune di nuovi prodotti e progetti” e per l’uso sinergico delle strutture industriali e know how. Una novità per un settore spesso additato come restio ad aprirsi a soluzioni ‘in condivisione’ per superare il gap dimensionale all’estero. Ma l’era Covid sta sparigliando tutte le carte. E il tessile italiano è intenzionato a mantenere il suo primato nel mondo.

—