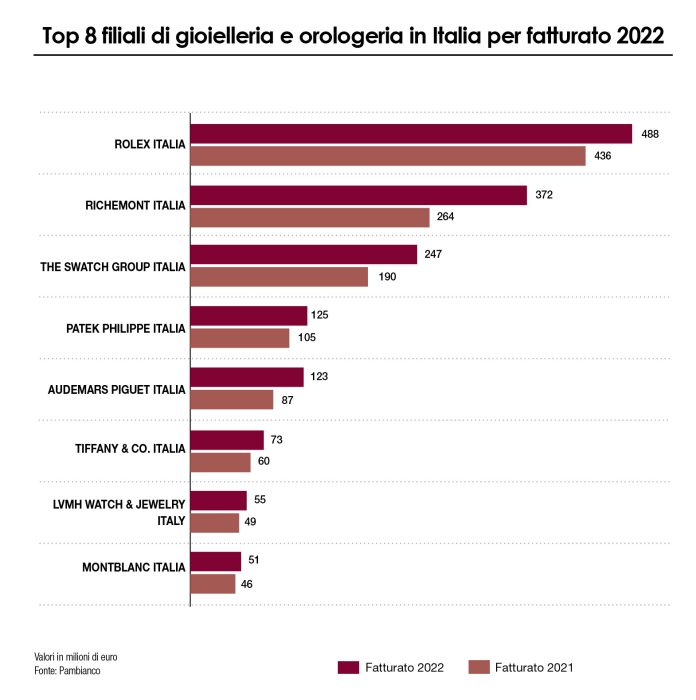

Nel Belpaese, nel 2022, le prime otto aziende per dimensione hanno generato un fatturato aggregato pari a 1,5 miliardi di euro (+24%). Ma il lusso si attende ora una progressione più moderata.

Le tensioni economiche e le incertezze del quadro geopolitico hanno determinato una revisione al ribasso delle attese nel segmento del lusso. Nei prossimi mesi, i big del settore potrebbero evidenziare tassi di crescita più modesti rispetto al passato, in quanto gli acquirenti di tutto il mondo stanno riducendo la spesa. Se da un lato i clienti della fascia alta sono meno sensibili alle tensioni congiunturali e ai prezzi, a risentirne in modo più marcato sono invece gli acquirenti giovani. Per i big del settore l’attuale rallentamento si spiega anche come un ritorno a tassi di crescita “fisiologici”, dopo gli eccessi del post-Covid. A determinare uno scenario meno vivace, dopo un Q1 ancora positivo, con una crescita dell’8% per il segmento degli orologi e del 10% per la gioielleria, sono i timori di una minor propensione all’acquisto da parte dei consumatori cinesi e il rallentamento della domanda negli Stati Uniti. Per il 2023 la società di consulenza Bain, nell’ipotesi di uno scenario ottimistico, indica un tasso di crescita dell’8-10%, che potrebbe ridursi al 5% nel caso più pessimistico. In definitiva, nel contesto attuale, i tassi attesi si dimezzano rispetto a quelli dell’anno passato. Lo scenario arriva però dopo un 2022 estremamente positivo, come indica l’istantanea dei fatturati 2022 delle prime otto filiali italiane delle aziende attive nel segmento dei gioielli e degli orologi, elaborata da Pambianco. Il fatturato aggregato complessivo delle prime otto filiali dei big del settore sul territorio italiano ha raggiunto quota 1,53 miliardi di euro, in crescita del 24% rispetto al dato aggregato del 2021 pari a 1,24 miliardi di euro.

ROLEX ITALIA IN TESTA

Guardando ai numeri, Rolex Italia si conferma al top della classifica dei top player del lusso per dimensione, con un giro d’affari che nel 2022 ha raggiunto quota 487,6 milioni di euro in crescita del 12% circa. In Italia – decimo mercato mondiale degli orologi svizzeri e tra i principali in Europa per Rolex – la società ha stretto accordi con Pisa Orologeria (che gestisce la boutique a insegna Rolex di via Monte Napoleone a Milano, tra le più grandi in Europa e nel mondo) e Rocca, la catena di orologerie e gioiellerie del Gruppo Damiani, sta per inaugurare la boutique a insegna Rolex di Galleria Vittorio Emanuele, sempre a Milano. Il player svizzero ha sempre ritenuto importante il controllo della distribuzione, che prevede la vendita solo presso rivenditori autorizzati e una garanzia di assistenza presso i laboratori della sede di Ginevra. La recente acquisizione del rivenditore Bucherer AG garantirà al più grande marchio di orologi svizzero una forte presenza nel settore del commercio al dettaglio, in quanto proprietario di oltre 100 negozi in tutto il mondo.

TOP PERFORMER

A segnare il tasso di crescita più elevato è Richemont Italia che ha messo a segno un aumento del 41% a 372 milioni di euro (il risultato è a fine marzo 2023, data di chiusura dell’ultimo bilancio). La crescita sul mercato italiano viene sottolineata nella relazione economico finanziaria del gruppo nella quale viene indicato che in “Europa, dove viene generato il 22% del giro d’affari, la crescita complessiva delle vendite è stata del 31% e riflette una domanda robusta nella maggior parte dei mercati, con i risultati di Francia, Italia e Svizzera particolarmente degni di nota”. Sulla stessa lunghezza d’onda il secondo marchio indipendente di orologi al mondo, Audemars Piguet, che lo scorso maggio ha nominato Ilaria Resta come nuova CEO, per guidare il prossimo capitolo del gruppo che potrebbe chiudere il 2023 con un aumento a due cifre delle vendite, raggiungendo i 2,4 miliardi di franchi (2,5 miliardi di euro). I segnatempo di Audemars Piguet, guidati dal modello di punta Royal Oak, continuano ad attrarre acquirenti anche se le economie si sono raffreddate e anche i consumatori più facoltosi sentono il peso dell’inflazione. Con una produzione di circa 50mila orologi all’anno a un prezzo medio di circa 50mila franchi al pezzo, secondo le stime della casa d’investimento Morgan Stanley, Audemars Piguet è il quarto marchio svizzero per fatturato, con vendite per poco più di due miliardi di franchi nel 2022.

Non sorprende la decisa crescita del fatturato 2022 di The Swatch Group (Italia) con un incremento a due cifre (+30% a 247 milioni di euro) favorito soprattutto dal grande successo del modello MoonSwatch (si stima ne siano stati venduti oltre un milione). Nel primo semestre 2023, la domanda globale di orologi Swatch e in particolare del MoonSwatch non solo è proseguita ma è addirittura accelerata. Nei più importanti mercati europei è stata registrata una forte crescita, prima fra tutti la Svizzera, con un aumento di quasi il 50%, seguita da Italia, Spagna e Francia.

Crescita molto sostenuta, infine, per Tiffany & Co. Italia che nel 2022 ha messo a segno un incremento del 22,5%, superando il +13% di Lvmh Watch & Jewelry Italy. Entrambi i risultati riflettono il forte appeal delle maison di gioielleria e delle collezioni iconiche, nonché la competenza e la capacità di innovazione delle maison di orologeria. Per l’anno in corso, sebbene i risultati della divisione Watches & Jewelry del colosso francese Lvmh abbiano registrato un incremento del 5%, generato da una crescita organica pari al 9% ma penalizzata dall’effetto negativo delle dinamiche valutarie, il Q3 ha messo in evidenza un trend in calo e si è chiuso con un tasso di crescita del 3%, in frenata rispetto ai balzi a doppia cifra del primo e secondo trimestre. Occhi puntati sul quarto trimestre, ma la guidance del gruppo francese nell’outlook conferma il rallentamento della domanda di beni di lusso da parte dei consumatori.