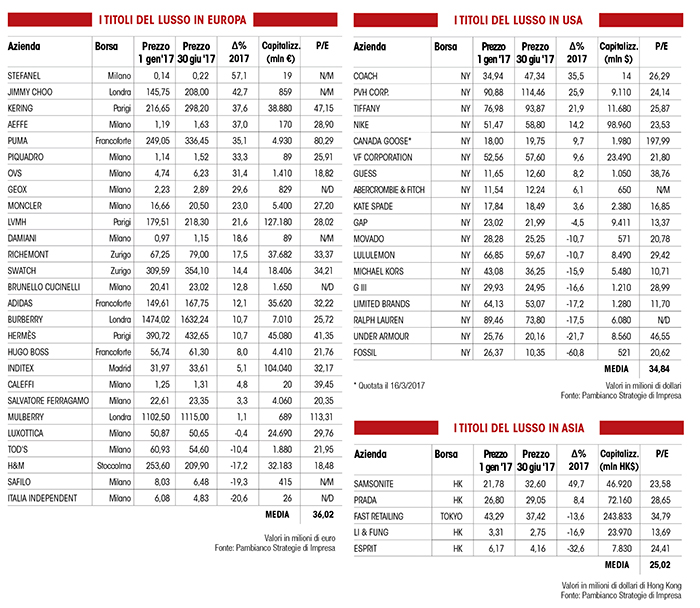

Nel primo semestre, le migliori performance in Europa le segnano le aziende uscite da fasi di incertezza. L’America resta in altalena. Mentre in Asia regna ancora il segno meno.

I primi sei mesi del 2017 vedono le borse europee dominate dall’effetto sorpresa: i brand passati attraverso fasi delicate (vedi Stefanel e Jimmy Choo) hanno sbaragliato persino le performance dei grandi gruppi. Il lusso americano, invece, si vede equamente spalmato tra risultati in crescita e pesanti capitomboli. In Asia, infine, persevera l’incertezza. Quest’ultima sottolineata anche da un valore medio del rapporto price/earning di 25,02, contro quello americano a 34,84 ed europeo a 36,02.

EUROPA

EUROPA

Analizzando la variazione dei titoli al 30 giugno 2017 rispetto al primo gennaio, a dominare la classifica delle aziende quotate in Europa c’è Stefanel con un +57 per cento. Una vittoria che è la conseguenze del precedente lungo periodo di difficoltà (e ribassi) per il titolo del brand veneto che a fine giugno sembra aver raggiunto un accordo convincente per la ristrutturazione del debito e il rafforzamento patrimoniale dell’azienda (Stefanel aveva infatti richiesto il concordato preventivo nel novembre 2016). Segue, con una crescita del 42,7%, un’altra ‘sorpresa’, quella di Jimmy Choo. Il brand di calzature, forte di un fatturato 2016 a 364 milioni di sterline (+14,5%) e di utili netti adjusted a 24,3 milioni di sterline (+27,9%), era stato messo in vendita dalla tedesca Jab Holding ad aprile, alimentando le ipotesi sul possibile acquirente e spingendo il titolo al rialzo. Finché, a luglio, Michael Kors ha rilevato il brand per 896 milioni di sterline. Al terzo posto della classifica si posiziona Kering, il cui titolo ha registrato un aumento del 37,6% nei sei mesi. Qui la performance di Borsa si lega alle performance industriali. Il gruppo ha chiuso il primo trimestre dell’anno con ricavi consolidati balzati del 31,2% a 3,57 miliardi di euro (+28,6% a perimetro costante), con risultati stellari per i brand Gucci e Yves Saint Laurent. E della controllata Puma, che pure ha registrato una buona performance sui listini. Il peggiore della classifica si conferma Italia Independent. Dopo un 2016 chiuso con un calo del 77%, la holding di Lapo Helkann ha registrato nei sei mesi un ulteriore ribasso del 20,6 per cento. Il brand d’occhialeria ha archiviato lo scorso esercizio fiscale con ricavi in diminuzione del 30,2% a 27,6 milioni di euro e un rosso di 12,2 milioni. Al penultimo posto c’è un altro esponente dell’occhiale, ovvero Safilo, in calo del 19,3 per cento. Penalizzato negli scorsi mesi sia dal cattivo funzionamento del magazzino di Padova sia dalla fine dell’accordo di licenza con Gucci, secondo Reuters il titolo sarà declassato negli indici di Borsa con la prossima revisione trimestrale degli indici Ftse Italia (uscirà dal Ftse Mid Cap per entrare nel Ftse Small Cap). Terzultima in classifica c’è poi la svedese H&M, con un titolo in calo del 17 per cento. Il periodo non è stato particolarmente favorevole ai big del low cost, visto che anche Inditex non ha brillato (+5,1%).

AMERICA

A dominare la classifica a stelle e strisce c’è il gruppo Coach, il cui titolo nei sei mesi ha registrato un incremento del 35,5 per cento. Il gruppo si è distinto nella prima metà dell’anno per l’acquisto di Kate Spade, rilevata attraverso un deal da 2,4 miliardi di dollari. Il secondo posto è riservato alle azioni di Pvh Corporation, il cui prezzo è cresciuto del 25,9 per cento. Buon risultato mantenuto anche grazie a un primo trimestre sopra le stime, con fatturato a circa 2 miliardi di dollari (+4%) e un utile per azione a 0,89 dollari. Ciò ha permesso di migliorare la guidance per il 2017. Al terzo posto si colloca Tiffany, con un valore del titolo in crescita di quasi il 22% nonostante un primo trimestre sotto le stime (ricavi a 899,6 milioni di dollari nei tre mesi, praticamente flat rispetto agli 891,3 milioni del 2016, e sotto le aspettative del mercato per 914 milioni). Il titolo Tiffany ha saputo mantenere il percorso di recupero già avviato lo scorso anno. In fondo alla classifica c’è Fossil che continua a scontare le difficoltà finanziarie con un calo di oltre il 60 per cento. Il brand ha chiuso il primo trimestre dell’anno con vendite sotto le attese a 581,8 (-12%) e una perdita di 48,2 milioni. Per il 2017, la società ha stimato vendite in calo tra l’1,5% e il 6 per cento. Seguono, tra i peggiori, Under Armour, in calo del 21,7 per cento e Ralph Lauren, in calo del 17, 5 per cento. Il 2016 di quest’ultimo, chiuso il 1° aprile, ha registrato un calo del fatturato del 10% a 6,7 miliardi di dollari e un rosso di 99 milioni. La prima metà del 2017 ha poi visto la nomina di Patrice Louvet in qualità di CEO (che ha preso così il posto lasciato vacante da Stefan Larsson) e la chiusura dello storico negozio sulla Fifth Avenue.

ASIA

In Oriente, a riportare risultati positivi, dopo un 2016 in discesa, c’è Samsonite, il cui titolo stacca le altre aziende della classifica con una crescita del 49,7 per cento, forte anche di un primo trimestre con vendite nette a 733,5 milioni di dollari (+29,3% a cambio costante) e un ebitda rettificato a 110,4 milioni di dollari (+31,1%). Al secondo posto c’è Prada, che mantiene la crescita con un aumento dell’8,4% (a fine 2016 il titolo era in aumento del 9,1%), nonostante ad aprile abbia presentato i conti 2016 al di sotto delle stime (ha probabilmente aiutato l’incremento della cedola). Seguono poi i segni meno della classifica, ovvero Fast Retailing (-13,6%), Li & Fung (-16,9%) ed Esprit (-32,6%).

di Sabrina Nunziata