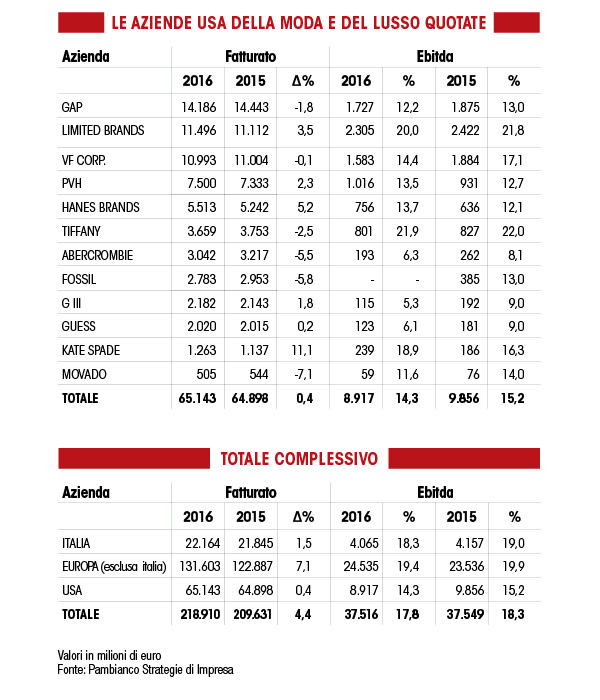

Nello scorso esercizio, la performance in Italia, Europa e Usa, è stata decisamente inferiore rispetto al 2015. In calo anche la marginalità, scesa al di sotto del 2014.

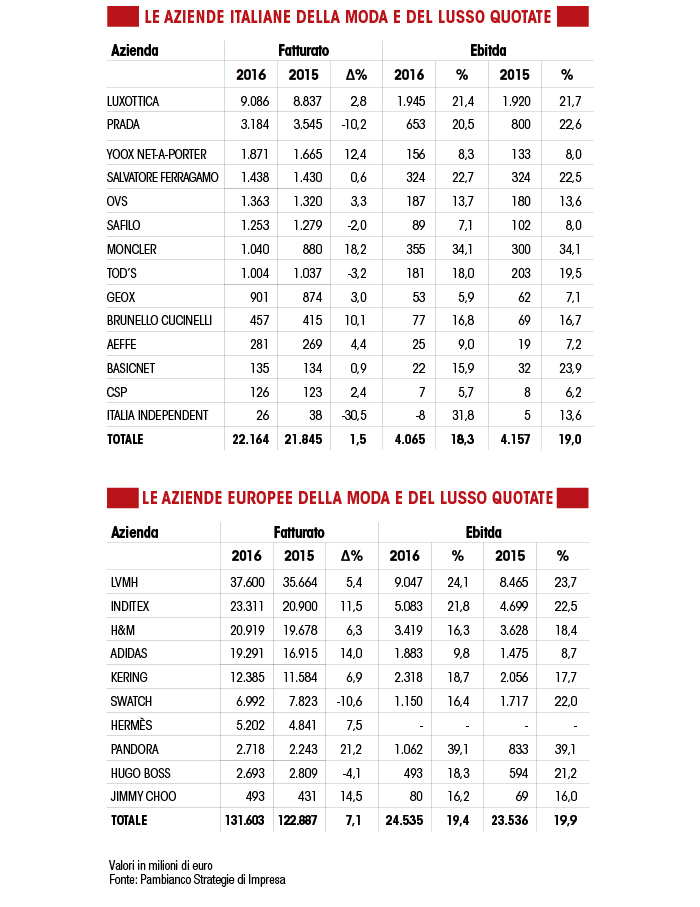

Il lusso tira il freno a mano nel 2016. E a inchiodare non sono solamente le vendite, con tassi di crescita globalmente più che dimezzati rispetto al 2015 (dal 9,7% al 4,4%), ma anche la marginalità, con l’ebitda margin al 17,8% che fatica a reggere il confronto non solo rispetto all’anno precedente (18,3%), ma anche al 2014 (quando era al 19,2%). È quanto emerge dallo studio condotto da Pambianco Strategie di Impresa su un panel di 36 aziende italiane, europee e americane quotate della moda e del lusso. La ricerca, appunto, evidenzia come le società del settore, sebbene continuino a mantenere un passo nettamente al di sopra di quello di altri comparti, scontino un rallentamento su tutti i fronti considerati: Italia, America ed Europa, dove resta comunque una certa vivacità.

CHI SONO LE MIGLIORI ITALIANE

CHI SONO LE MIGLIORI ITALIANE

In Italia, i fatturati delle società in Borsa hanno registrato complessivamente uno sviluppo minimo dell’1,5% a 22,1 miliardi di euro, contro un 2015 chiuso a +11,5 per cento. La classifica delle aziende della moda e del lusso italiane vede confermata la leadership sui fatturati di Luxottica e Prada. Per i due top player italiani, il 2016 si conferma un anno con il freno a mano tirato. Il colosso dell’occhialeria fondato da Leonardo Del Vecchio registra un incremento dei ricavi del 2,8% (l’anno precedente si era chiuso con un exploit del 15,5%), mentre Prada, dopo un 2015 stabile, vede cadere i ricavi giù del 10,2% nell’ultimo esercizio fiscale. Al terzo posto, scalzando Salvatore Ferragamo, entra Yoox Net-a-porter, il polo dell’e-commerce fashion nato dalla fusione tra la piattaforma fondata da Federico Marchetti e il suo competitor in orbita al gruppo Richemont, il cui closing è avvenuto a settembre 2015 e ha dato vita a un polo da 1,8 miliardi di euro di fatturato. Analizzando le singole performance, a registrare la crescità delle vendite più importante è Moncler, che nel 2016 ha superato il miliardo di euro grazie a un incremento del 18,2 per cento. Tra i best performer, anche Yoox Net-a-porter, i cui ricavi crescono del 12,4%, seguito subito dopo da Brunello Cucinelli, che registra un progresso del 10,1 per cento. Il rallentamento generale del comparto ha un impatto forte anche sulla marginalità delle società quotate italiane, con il 2016 che si conferma il terzo anno consecutivo di decremento del peso dell’ebitda sul fatturato, passando da una quota del 19,3% del 2014 e del 19% del 2015 al 18,3%, per un ebitda complessivo che si ferma a poco più di 4 miliardi di euro. La migliore, sul fronte della redditività, è Moncler, che mantiene la propria leadership confermando un ebitda margin del 34 per cento. Tra le best performer, che confermano la marginalità precedente, anche Salvatore Ferragamo (22,5%) e Luxottica (21,4%).

IN EUROPA LA CRESCITA SI DIMEZZA

IN EUROPA LA CRESCITA SI DIMEZZA

Allargando l’analisi al resto dell’Europa, il tasso di crescita non scende ai minimi, come quello italiano e americano, ma registra una performance praticamente dimezzata se confrontata con quella dell’anno precedente. I ricavi totali delle aziende della moda e del lusso toccano infatti quota 131,6 miliardi di euro, in salita del 7,1% rispetto a un 2015 che invece aveva visto volare le vendite del 15,3 per cento. Il gruppo dal maggiore fatturato è Lvmh, che chiude il 2016 a 37,6 miliardi di euro riportando una crescita del 5,4% su un 2015 che, invece, aveva visto le vendite volare del 16,4 per cento. Al secondo posto Inditex, che, dopo un 2015 archiviato a +15,4%, cresce nell’ultimo anno dell’11,5% a quota 23,3 miliardi di euro, seguito da H&M, che si porta a 20,9 miliardi di euro, in salita del 6,3% (nel 2015 il fatturato aveva messo a segno un balzo del 19,4%). A vantare la crescita maggiore sono i gioielli di Pandora, i cui ricavi volano del 21,2% a 2,7 miliardi di euro, seguiti da Jimmy Choo (+14,5%) e Adidas (+14%). Sostanzialmente stabile, ma comunque in discesa, è anche la marginalità dei principali player della moda e del lusso del resto d’Europa, che scende al 19,4% a 24,5 miliardi di euro, rispetto al 19,9% del 2015 e al 21,3% del 2014. La danese Pandora è anche quella che mette a segno la maggiore marginalità, con una quota dell’ebitda sul fatturato del 39%; a seguire sul podio Lvmh (24,1%) e Inditex (21,8%).

IN USA LA MODA È ANCORA IN STALLO

Se per Europa e, soprattutto, Italia, si parla di rallentamento 2016, visti i tassi di incremento a due cifre ancora mantenuti nel 2015, per gli Stati Uniti la crescita è praticamente zero. Al di là dell’oceano, anche lo scorso esercizio si è chiuso con una crescita minimale dello 0,4% a 65,1 miliardi di euro di fatturato, dopo un 2015 complessivamente archiviato in calo dello 0,2 per cento. Gap si conferma il gruppo Usa dal maggiore fatturato (14,1 miliardi di euro, in discesa dell’1,8%), mentre alla seconda posizione troviamo Limited brands, che sale di una posizione con vendite a 11,4 miliardi di euro, superando Vf corp. (10,9 miliardi di euro, stabile rispetto al 2015). In una classifica che alterna crescite piuttosto contenute a performance negative, l’unico gruppo a mettere a segno una progressione a doppia cifra è Kate Spade, che saluta il 2016 a +11,1% a quota 1,2 miliardi di euro. Il distacco dalle altre best performer è evidente: il secondo miglior risultato è firmato da Hanes Brands, che registra una progressione del 5,2%, mentre la medaglia di bronzo va a Limited brands (+3,5%). Come per le italiane e le europee, anche per le società quotate statunitensi il 2016 vede contrarsi il margine ebitda, che scende al 14,3% a 8,9 miliardi di euro dal 15,2% registrato nell’anno precedente. Come unico marchio del lusso presente nel panel Usa, dominato soprattutto da aziende fast fashion e casualwear, Tiffany & Co. conferma dicome il segmento dell’alto di gamma sia quello capace di mantenere più alti i propri margini. Il gioielliere di New York archivia il 2016 con un ebitda margin del 21,9%, in linea con quello dell’anno precedente, a 801 milioni di euro su un fatturato pari a 3,6 miliardi di euro (-2,5% sul 2015). Seguono Limited brands (20%) e Kate Spade (18,9%).

di Alessia Lucchese