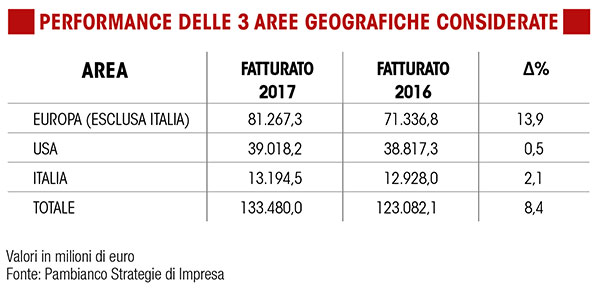

L’exploit dei grandi gruppi del lusso europeo, l’inchiodata del mercato Usa e un’Italia divisa tra segni meno e progressioni a doppia cifra. Sono questi, in sintesi, i messaggi che arrivano dall’esame delle performance dei primi nove mesi del 2017 delle principali società quotate per i settori moda e lusso. Secondo quanto rilevato da Pambianco Strategie di Impresa a partire da tre diversi cluster di aziende (appunto italiane, europee e americane), nei nove mesi d’esercizio il fatturato totale delle quotate italiane ha segnato una crescita del 2,1% a quasi 13,2 miliardi di euro, mentre le quotate europee hanno messo a segno un +13,9% a 81,2 miliardi. Sostanzialmente stabile, infine, la performance delle aziende fashion a stelle e strisce, il cui giro d’affari complessivo è passato da 38,8 a 39 miliardi di euro.

A correre nel Vecchio Continente sono soprattutto i colossi francesi del lusso, Lvmh e Kering, che hanno registrato, rispettivamente, un balzo del 14,3% e del 26,4 per cento.

In Italia, l’andamento dei primi nove mesi dell’anno traccia una spaccatura tra gruppi che raccolgono i frutti di strategie mirate e aziende che invece vivono una fase di transizione, nel segno dell’efficientamento del management e della ristrutturazione della distribuzione. Tra le performance in positivo, quella di Brunello Cucinelli, che ha registrato ricavi per 384,2 milioni di euro, in crescita del 10,3%, con il sostegno di tutti i mercati e tutti i canali di vendita. Nove mesi oltre le stime per Moncler, che con ricavi pari a 736,8 milioni di euro, in aumento del 15,3%, ha superato le aspettative del mercato, ferme a 732 milioni. L’azienda guidata da Remo Ruffini continuerà la sua marcia in positivo anche nel 2018, sebbene la stimata progressione “low double digit” del giro d’affari si traduca in un leggero rallentamento rispetto ai primi nove mesi del 2017. Sarà invece “un altro anno di duro lavoro” il 2018 di Salvatore Ferragamo, maison alle prese con interventi volti a migliorare l’attività di sviluppo prodotto, a razionalizzare il retail e a normalizzare il livello degli stock e che, nell’ambito del piano industriale 2017-2020, si attende un miglioramento della redditività dal 2019.

Gli Stati Uniti, infine, trovano una sostanziale stabilità nei nove mesi (+0,5%) grazie al fenomeno dei secondary brands.

Un’analisi più approfondita sui primi nove mersi d’esercizio delle principali aziende del lusso quotate è disponibile sul numero 13 in uscita di Pambianco Magazine.