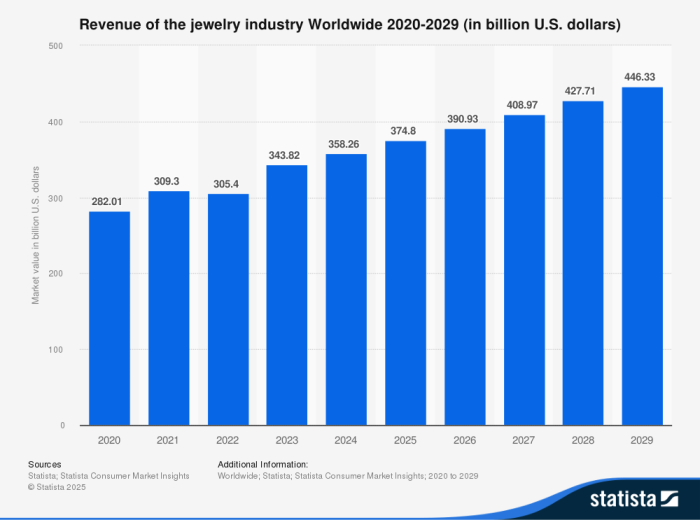

Il mercato della gioielleria non conosce crisi e continua a evolvere. Nel 2025, secondo le stime di Statista, il fatturato globale del settore supererà i 370 miliardi di dollari (circa 342 miliardi di euro al cambio attuale), con un tasso di crescita annuo composto (Cagr) del +4,5% nel periodo 2025-29. Parallelamente, negli ultimi anni, il segmento ha vissuto un’importante trasformazione, con una crescita significativa non solo nell’alta gioielleria, ma soprattutto nella fascia mid-level, che sta ridefinendo le strategie dei principali player.

Come evidenziano all’unisono gli analisti, lo stesso settore nel 2024 è stato lo zoccolo duro del lusso. I marchi di tutte le fasce di prezzo, dall’alto di gamma al mass market, hanno registrato fatturati in crescita anche a doppia cifra. È il caso di di Tiffany&Co, che dopo un biennio flat ha ripreso a crescere (+9%) diventando persino uno dei marchi su cui Lvmh, che ne detiene la proprietà, scommette di più per il suo turnover del 2025. Guardando al segmento accessibile, Pandora che ha archiviato l’esercizio 2024 con ricavi a +13 per cento.

“La gioielleria è un tipo di consumo molto più radicato nella società, più di quanto non lo sia la moda. È un tipo di ornamento che c’è sempre stato: come regalo, come pegno nuziale, come auto-acquisto, come investimento. Questo lo ha reso un settore solido”, spiega a Pambianconews Federica Levato, partner di Bain&Co.

I principali cambiamenti registrati nell’ultimo periodo hanno riguardato soprattutto il lusso e la fascia mid-level. Da un lato i clienti alto-spendenti, il cui potere di spesa è stato meno influenzato dall’inflazione, hanno riversato la loro spesa sui gioielli (a discapito dell’abbigliamento) richiedendo prodotti di alta gioielleria e una sempre maggiore esclusività. D’altra parte però, la crescente attenzione al rapporto qualità-prezzo e la maggiore ricerca di un gioiello di qualità, prezioso ma ad un costo accessibile, ha aumentato la richiesta di quelli di fascia media, una categoria che ad oggi, secondo quanto stimato da Bain&Co, può arrivare a rappresentare dal 30% al 70% del fatturato di un marchio. Ciò ha portato alla nascita di nuovi brand caratterizzati da una spiccata artigianalità, dall’utilizzo di materiali preziosi e semi-preziosi e spesso con design minimal o pop. È il caso di realtà come Bea Bongiasca, Atelier Vm o Alessandra Milano che anche con articoli che si aggirano attorno ai 500 euro hanno conquistato i social, la Gen Z e persino personaggi dello star system.

“Una manifestazione fieristica come Vicenzaoro testimonia il successo del segmento del gioiello ‘easy to wear’, di qualità e con un mix di materiali innovativi e creatività. È molto apprezzato dai buyer internazionali che cercano nuove suggestioni e idee, ma questo è un segmento tanto più apprezzato quanto più forte è lo storytelling che lo accompagna. Inoltre, si prestano alla vendita multichannel e aiutano l’upsell del retailer nel punto vendita”, sottolinea Matteo Farsura, global exhibition manager-jewellery&fashion division di Ieg.

Su questa scia, le maison del lusso hanno reindirizzato la loro offerta verso un gamma di gioielli più entry price mentre si è assistito anche allo sviluppo del mercato del second hand in cui proprio i gioielli oggi rappresentano uno degli asset principali, come risposta alla crescente richiesta di aggiudicarsi il miglior pezzo al prezzo più vantaggioso.

“La gioielleria entry price all’interno dell’offerta di brand è molto importante. Negli ultimi anni è stata fautrice di grandi crescite dei brand del lusso perché ha consentito a questi brand di mantenere una portata high-low, ovvero di parlare con prodotti di alta gioielleria, ma allo stesso tempo di avere prodotti con un prezzo medio, attorno ai mille euro, per mantenere una rappresentatività dell’offerta prodotto su tutte le fasce prezzo e per avere una base consumatore quanto più ampia possibile. Questo ha anche aiutato il segmento nella resilienza, mentre altri segmenti sono più in sofferenza perché si sono più concentrati sull’elevation del prodotto”, aggiunge Levato. In altre parole, sebbene si stimi che la richiesta di gioielli high-hand resterà solida anche per tutto il 2025, a fare la differenza in termini di numeri non sarà il lusso.

Secondo un’analisi riportata da Statista nel 2025 il 76% delle vendite nel mercato della gioielleria sarà attribuito al settore non di lusso dove, su tutti, spiccano i gioielli preziosi, di buona qualità con una fascia di prezzo compresa tra mille e i 10mila. L’obiettivo, come spiega Levato, è ricoprire una fascia di pubblico quanto più ampia possibile. Il risultato è che, ad esempio, storiche maison del lusso come Bulgari, Cartier o Gucci hanno iniziato a proporre sempre più collezioni mid-level reinterpretando gli iconici motivi distintivi del brand (il serpente, la pantera o il motivo bamboo) con materiali meno costosi e design più semplici, nel tentativo di trovare un equilibrio tra accessibilità e desiderabilità.

Di tutta risposta, brand più vicini al mass market hanno iniziato a produrre gioielli che strizzano l’occhio all’entry price del lusso nel tentativo di ricoprire anche l’offerta mid-level. Pandora propone il suo iconico bracciale ‘Moments’ in una nuova versione completamente in oro 14 carati per un prezzo al pubblico di 1.500 euro, allo stesso modo il marchio spagnolo PdPaola noto per i suoi gioielli minimal e colorati con un prezzo medio che si aggira attorno ai 100 euro, ora propone ora una collezione con diamanti e oro bianco con un prezzo medio di circa mille euro.

“Il mid-level è un segmento molto dinamico che accoglie un consumatore aperto a testare nuovi brand e che porterà quindi alla nascita di nuovi brand. Ci sarà una transazione verso gioielleria branded a discapito dell’unbrandend, che fin qui ha rappresentato circa il 70% del mercato. Alla base però ci deve essere un prodotto interessante e un utilizzo delle leve del marketing mix per differenziarsi dall’unbranded jewerly e dagli altri brand sul mercato”, chiosa l’esperta di Bain.