L’universo della moda e del lusso ritrova splendore, ha consolidato il passo di crescita e chiuderà il 2018 con un incremento dell’8% a livello globale. Ma la redditività non cresce con altrettanta spinta. La ragione di fondo va letta nella complessità dei nuovi modelli, che alimentano la segmentazione del settore.

In Italia, infatti, l’universo si presenta con almeno due galassie sempre più distanti per posizionamento e traiettoria, con quella del lusso capace di ridisegnarsi profondamente all’insegna della distinzione e della qualità, allineandosi ormai in maniera chiara e tangibile sulla dimensione Millennials; e quella del non lusso ancora impostata sui modelli di business precedenti. Sono le indicazioni emerse in occasione del 23esimo Summit Pambianco-Deutsche Bank, che ha confermato la fase di profondo rinnovo che sta vivendo il settore. A esaminare il ‘doppio’ passo dello scenario made in Italy è stata l’analisi presentata da David Pambianco, CEO di Pambianco Strategie d’Impresa. Lo studio, dal titolo (uguale a quello del Summit) ‘Dalla manifattura allo store del futuro’, ha preso in esame i diversi livelli della catena del prodotto, partendo da un esame dei bilanci delle 110 maggiori imprese italiane, alle quali è stato poi sottoposto un questionario, ottenendo “una buona redemption di oltre il 30%”.

FARE LUSSO È PIÙ FACILE

La ricerca ha messo a confronto il segmento lusso con quello non lusso, segmento in cui sono state aggregate le aziende di fascia bassa, media e premium. Tra gli aspetti chiave della ricerca, è emersa una differenza di dinamismo e di dimensioni. Le aziende del lusso, infatti, hanno registrato un tasso di crescita del 6,4% nel triennio 2014-17 contro il 4,8% delle non lusso, e, soprattutto, le prime evidenziano una dimensione media di 624 milioni contro i 257 delle seconde (proporzione simile sull’ebitda margin: 22% contro il 13%). “Questo – ha commentato Pambianco – indica che in Italia fare lusso è più facile”.

RITORNO AL MADE IN ITALY

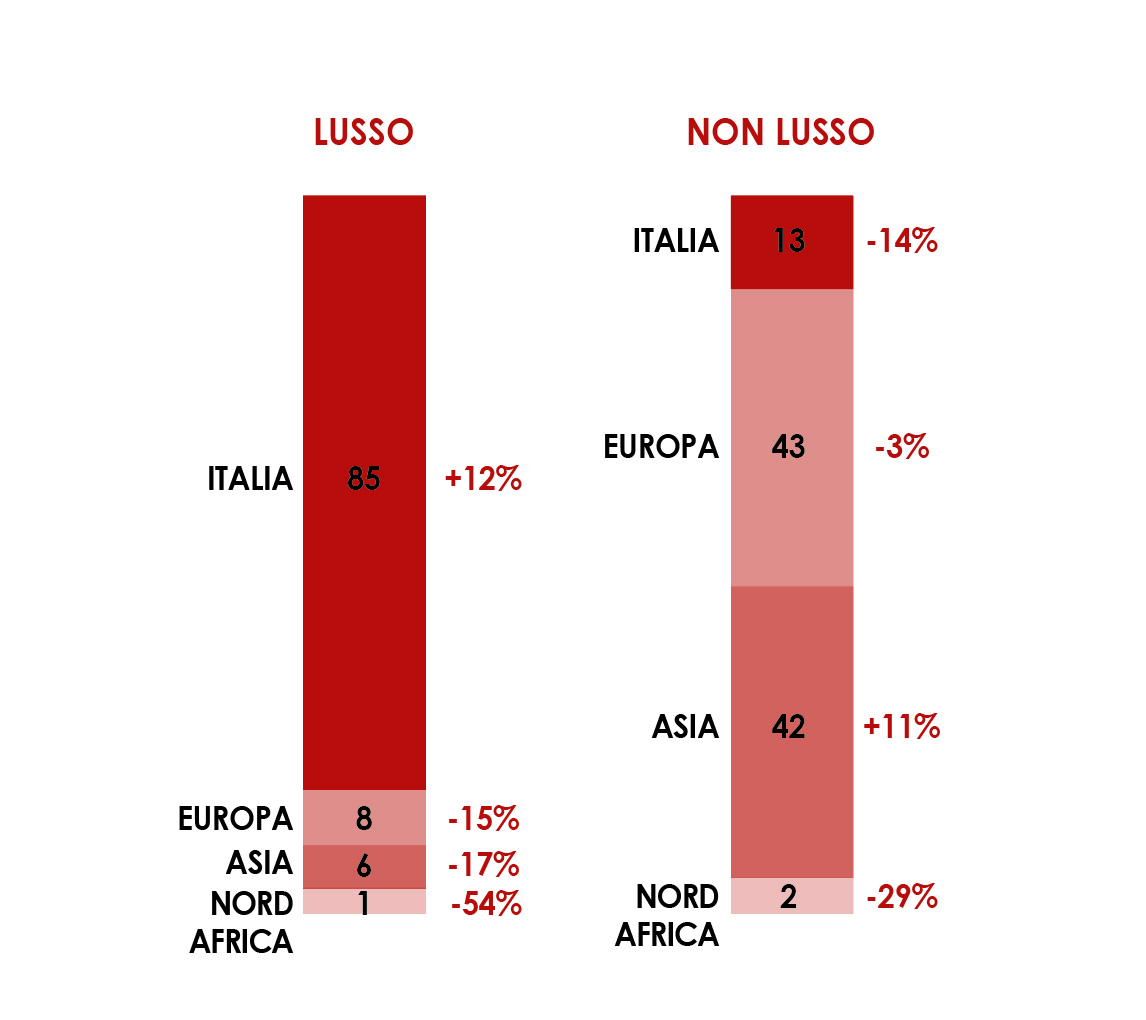

E, non a caso, si assiste a un fenomeno strutturale importante in termini di reshoring: “La quota delle aziende del lusso che producono in Italia – ha aggiunto il manager – raggiunge l’85% e sta crescendo. Viceversa, si ferma al 13% quella delle aziende non lusso, ed è in discesa nel 2017”. Lo squilibrio si registra anche in termini di destinazione delle esportazioni che si ‘fermano’ in Italia ed Europa solo per il 38% delle aziende lusso, mentre arrivano al 91% delle non lusso, le quali, dunque, evidenziano notevole difficoltà nell’affrontare i mercati asiatici.

IL LUSSO È GIÀ SUI MILLENNIALS

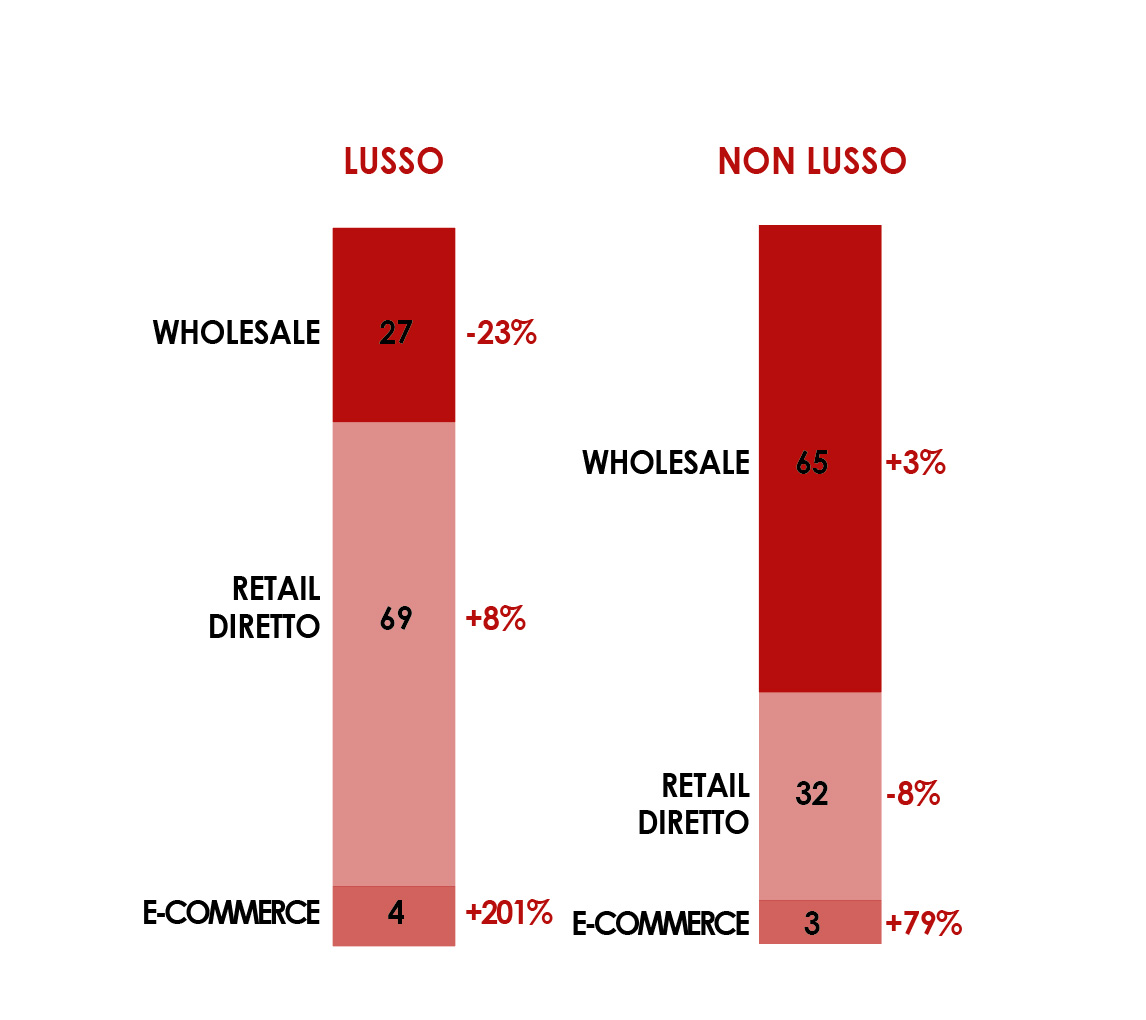

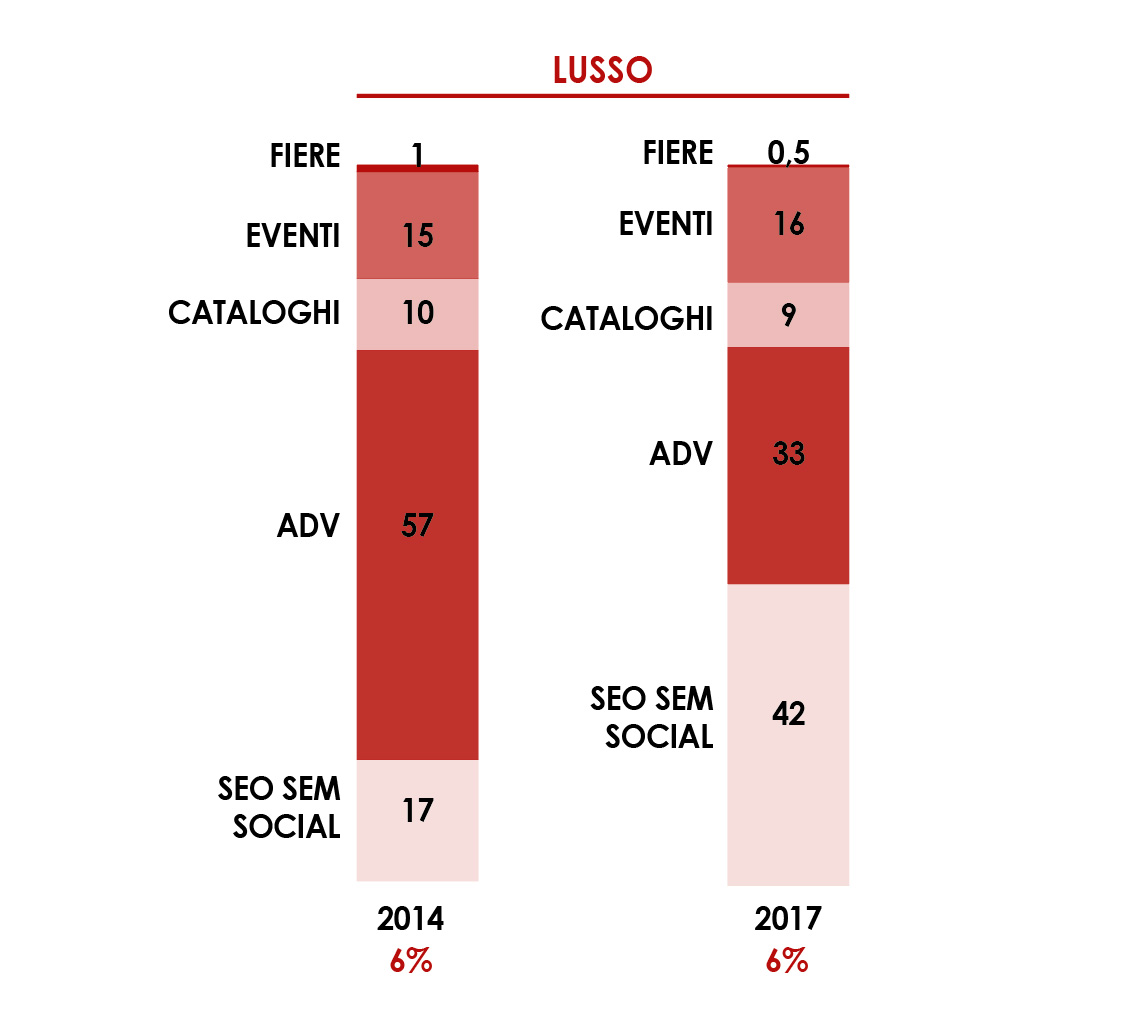

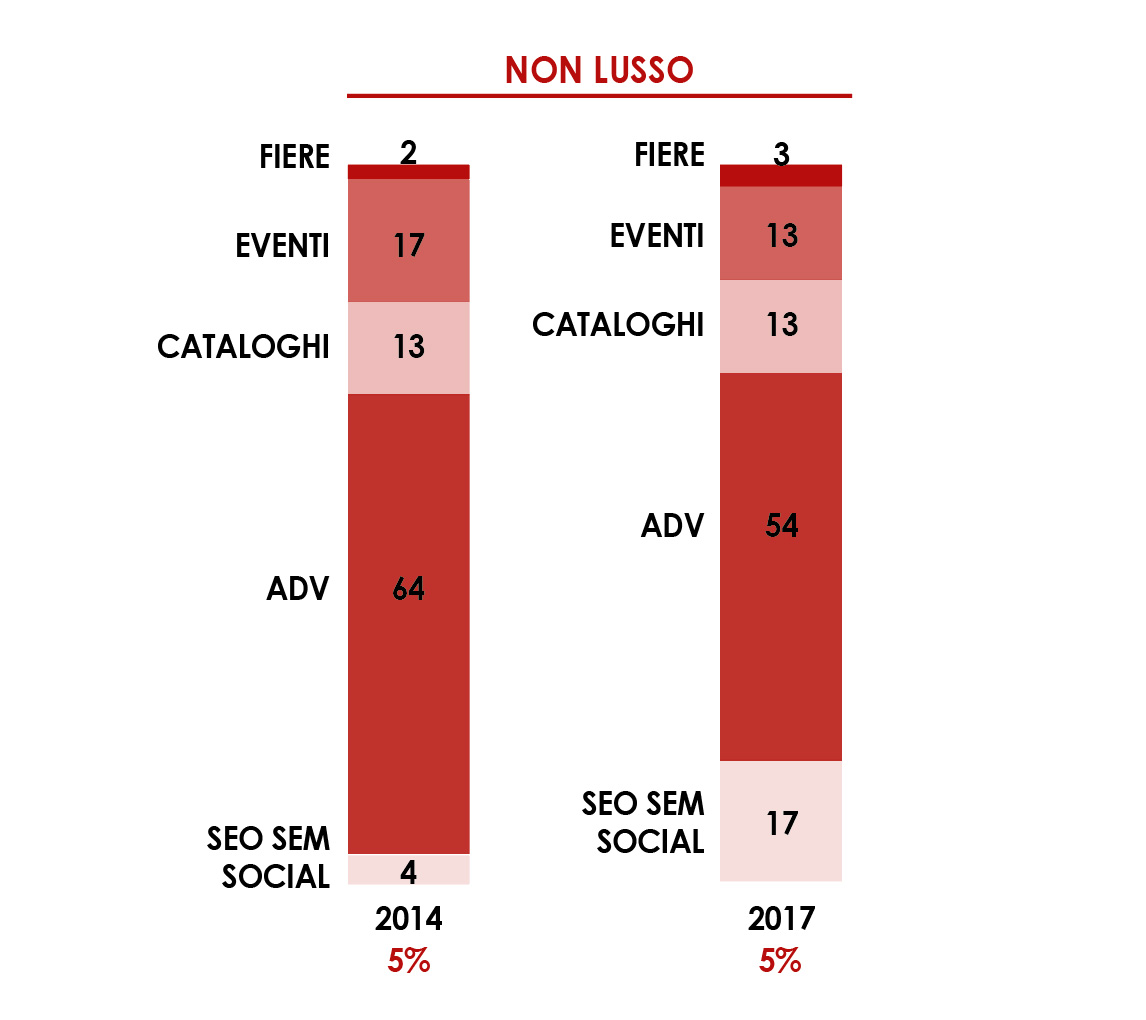

Ma il fattore di distanza più sintomatico tra i due segmenti riguarda i canali di distribuzione, sia quelli offline, dove si conferma la prevalenza degli store diretti del lusso, sia nell’online, dove si registra un fenomeno importante. Mentre le aziende top si rivolgono nel 50% dei casi anche a piattaforme terze, per le aziende non lusso questa strada praticamente non esiste: si affidano a partner solo nel 4% dei casi, segno che, “le piattaforme di ecommerce vogliono solo il lusso”. Questo squilibrio si riflette anche nell’allocazione degli investimenti di comunicazione. Mentre, negli ultimi tre anni, le griffe hanno spostato in modo tangibile i budget dall’adv tradizionale a quella online o social, le aziende non lusso si stanno muovendo con molta meno rapidità. “Questo significa che il lusso sta già rivolgendosi ai Millennials – ha concluso Pambianco – mentre le aziende del non lusso faticano ad affrontare lo shift”.

DOVE PRODUCONO LE AZIENDE DEL CAMPIONE

Anno 2017 – Ripartizione percentuale

Fonte: Pambianco Strategie di Impresa

VENDITE PER CANALE DIRETTO

Anno 2017 – Ripartizione percentuale

Fonte: Pambianco Strategie di Impresa

LA COMUNICAZIONE – INVESTIMENTI SUL FATTURATO

Ripartizione percentuale

Fonte: Pambianco Strategie di Impresa