Sulle filiali italiane (+4,3%) pesa l’anno nero dell’orologeria svizzera. Negativo il business dei rivenditori, mentre sono stabili i brand nazionali.

In un 2016 dominato dalla crisi degli orologi svizzeri, il mercato italiano dei preziosi contiene i danni e registra un cauto ottimismo per la chiusura del 2017. Se il 2015 aveva mostrato un andamento ‘eccezionale’, con il settore dei preziosi percepito come bene rifugio e investimento di lungo periodo, il 2016 è stato l’anno della tenuta. Secondo quanto rilevato da Pambianco Strategie di Impresa, hanno rallentato, ma nel complesso confermano il segno più, le filiali italiane dei gruppi internazionali della gioielleria e dell’orologeria, per le quali le sfide sono quelle del bilanciamento dell’offerta, dell’e-commerce e dell’avanzata degli smartwatch. Tiene (+0,5%) il fatturato totale delle aziende italiane, mentre è negativo (-6,5%), l’andamento registrato dai principali rivenditori, a cui non basta aggrapparsi al mercato interno.

IL TONFO DELLE LANCETTE

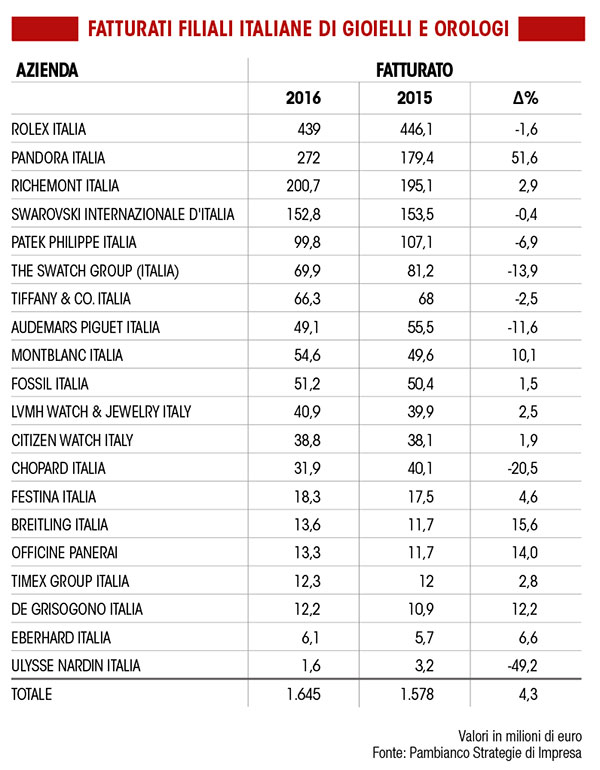

Nel 2016, il giro d’affari delle filiali dei principali gruppi della gioielleria è stato pari a 1,64 miliardi di euro, in crescita di poco più del 4%, ma in netto rallentamento rispetto al +18,9% messo a segno nel 2015. A inciampare, con poche eccezioni, sono state le divisioni italiane dei grandi nomi dell’orologeria svizzera (Rolex Italia -1,6%; Patek Philippe Italia -6,9%; The Swatch Group -13,9%; Audemars Piguet Italia -11,6%), mentre è andata in generale meglio ai puristi della gioelleria (su tutti il +51,6% del ‘fenomeno’ Pandora, che ha soffiato il secondo posto in classifica a Richemont) e a chi beneficia di un’offerta merceologia ampia. È il caso di Montblanc Italia, che ha archiviato il 2016 con un fatturato di quasi 55 milioni di euro, in aumento del 10,1%: “La performance del 2016 – ha raccontato a Pambianco Magazine Christian Rauch, CEO di Montblanc Italia – è stata sostenuta dal lancio di nuovi prodotti in tutte le categorie della nostra offerta, dai gioielli ai leather goods, dalle penne agli orologi. Il 2016 è anche stato un anno di grossi investimenti, che ci hanno portati, nel 2017, al lancio del nostro primo smartwatch”. Per il manager il segmento degli orologi conntected rappresenta una grande opportunità per tutti i marchi che vogliano avvicinarsi al target dei Millennials: “Gli smartwatch non cannibalizzeranno le vendite dell’orologeria tradizionale perché sono qualcosa di diverso, senz’altro possono essere un driver di crescita”. Strategico anche il canale digitale: dal 2016, infatti, il gruppo ha siglato una partnership con Yoox Net-a-porter per le vendite online, che si affianca alla presenza di un e-shop Montblanc. “Portiamo avanti di pari passo la crescita nel retail tradizionale e la crescita nell’e-commerce – ha concluso l’AD -. Seguiamo le esigenze del cliente e sappiamo che oggi l’engagement si crea online”.

BIG SPENDER ITALIANI

BIG SPENDER ITALIANI

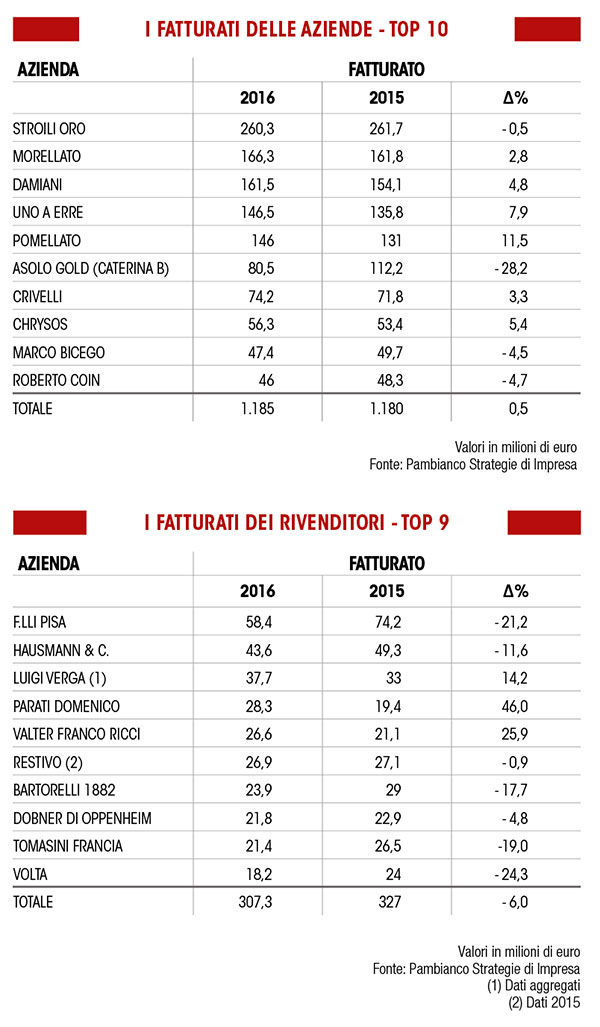

Nel 2015, il fatturaro dei principali rivenditori italiani di gioielli e orologi aveva segnato una progressione del 13,2%, portandosi a 327 milioni di euro. Il 2016 si è invece chiuso con un dato totale di 280,3 milioni, in calo del 6,5 per cento. Pisa Orologeria, il gruppo Hausmann e Luigi Verga si confermano i player più importanti. Tra loro, tuttavia, solo Verga ha registrato una performance positiva (+14,2% a 37,7 milioni), complice l’incidenza crescente dei consumatori italiani. “Il mercato del 2016, come anche il mercato del 2017 – ha spiegato a Pambianco Magazine Umberto Verga, presidente di Orologeria Luigi Verga – è stato trainato da un cliente maturo, informato e, soprattutto, da un cliente italiano. L’Italia genera oggi circa il 70% del nostro fatturato. Tra gli stranieri contiamo soprattutto cinesi, russi, turchi e brasiliani e siamo consapevoli dell’importanza di fidelizzare i clienti business”. Nello sviluppo della strategia retail, Verga ha scelto di non essere presente nel Quadrilatero di Milano, puntando su altri luoghi storici o strategici del capoluogo lombardo, come piazza Duomo, corso Vercelli e piazza Gae Aulenti. Tra i dati significativi del 2016 anche il “successo” del format Verga Luxury, dedicato ai segnatempo di secondo polso (l’usato), che vale circa l’8% del fatturato. L’andamento in calo dei rivenditori si lega anche al confronto con un 2015 di straordinaria affluenza, alimentata da Expo Milano. È, ad esempio, il caso di Pisa Orlogeria, che, in una nota ufficiale, ha precisato come il paragone tra i due anni possa risultare per questo un po’ “fuorviante”. Guardando, infine, alle principali aziende italiane del settore dei preziosi, il 2016 ha registrato, nel complesso, una sostanziale stabilità, con un fatturato di 1,18 miliardi, a +0,5 per cento. Tra i brand che registrano un segno più, solo Pomellato evidenzia una progressione double digit (+11,5%), mentre i cali più marcati dono quelli di Asolo Gold, a -28,2% per 80,5 milioni di euro, Marco Bicego, a -4,5% per 47,4 milioni, e Roberto Coin, a -4,7% per 46 milioni. Perde 0,5 punti percentuali, infine, il fatturato di Stroili Oro, rilevata dai francesi di Historie d’Or nell’estate 2016.