Anche sui listini, lo sportswear ha le prime posizioni. Ma le griffe sono in ripresa. Molte le inversioni di tendenza sul 2015. Nel complesso, si riducono i multipli del comparto.

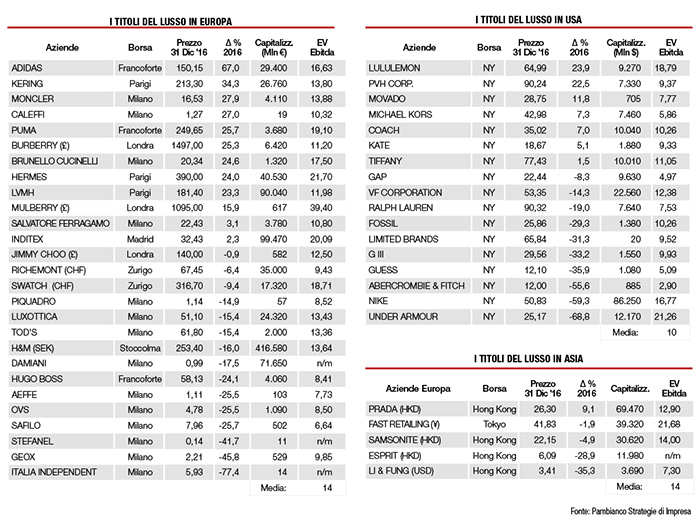

Il 2016 impone una leggera riduzione ai valori delle aziende della moda e del lusso quotate in Europa e, soprattutto, America. In termini di performance borsistica (primo gennaio – 31 dicembre 2016), i titoli luxury guadagnano qualche posizione rispetto al 2015, quando la parte alta della classifica era appannaggio dello sportswear e delle grandi catene. Negli scorsi 12 mesi, i titoli sportivi hanno mantenuto la testa del gruppo in Europa e Usa, ma registrano la perdita di diverse posizioni, sintomo di un momento non brillante per un certo tipo di moda più accessibile. L’anno appena concluso si è inoltre caratterizzato per le inversioni di posizione: per esempio, Prada, sulla Borsa di Hong Kong, è passata dall’ultimo posto 2015 a capolista nel 2016. Percorso invertito a New York per Nike, da seconda a penultima. In generale, è emerso un calo del rapporto tra Ev (l’enterprise value riconosciuto dal mercato alla società) ed Ebitda che, appunto, rispetto al 2015, è calato in Europa e America. In Asia, invece, il multiplo ha tenuto, per quanto il conto non consideri il valore negativo di Esprit.

EUROPA

Analizzando il valore dei titoli al 31 dicembre 2016, capolista per il secondo anno di fila è Adidas che, mantenendo la previsione del 2015, cresce considerevolmente, incrementando il valore delle sue azioni addirittura del 67%, e registrando nel 2016 una capitalizzazione che arriva a 29,4 miliardi di euro (17,51 nel 2015). A seguire, sul podio dei migliori, fa il suo ingresso Kering che, dopo una timida crescita nel 2015 (+2,9%), conclude il 2016 in bellezza, registrando un valore in progressione del 34,3 per cento. A chiudere il podio c’è il leader del piumino, Moncler, che, in vista di un fatturato annuo a quota un miliardo, migliora il valore del suo titolo del 27,9 per cento. Degno di menzione, sebbene fuori dal podio, emerge al sesto posto Burberry che, dopo l’ingente perdita dello scorso anno (-25,1%), segna una netta ripresa a chiusura 2016 (+25,3%). In coda alla classifica, si trova Italian Independent che, dopo aver chiuso il 2015 a meno 23,8%, conclude il 2016 a meno 77,4 per cento. A confermare le difficoltà dell’occhialeria anche il calo di Luxottica (-15,4%) e Safilo (-25,7%). Completano il gruppo dei peggiori Geox (-45,8%) e Stefanel (-41,7%). Il rapporto tra enterprise value (Ev) ed ebitda ha registrato in Europa un multiplo medio pari a 14, in calo rispetto al valore pari a 15 dell’anno precedente. A distinguersi, in positivo, Mulberry, con un Ev/ebitda di 39,40. In negativo, Safilo con 6,64.

AMERICA POCO STELLATA

Negli Usa, a dominare la classifica, c’è, come in Europa, un altro esponente dello sportswear, ovvero Lululemon che ottiene un incremento di valore delle sue azioni pari al 23,9%, seguita da Pvh (22,5%) e Movado (11,8%). Nel profondo rosso della classifica, invece, ci sono i brand che l’anno scorso si distinguevano per crescita e che, a fine 2016, scontano un deciso declino. Tra questi, Under Armour che, se l’anno scorso era terza sul podio dei migliori, oggi vede decrescere il valore dei suoi titoli del 68,8%, posizionandosi ultima. Il solo lancio delle Curry 3 (le scarpe da basket del brand) ha causato una perdita, nel primo trimestre del 2016, pari a 600 milioni di euro, con un conseguente impatto sul titolo che, nei trimestri successivi, non è riuscito a riprendersi. A seguire, al penultimo posto, vi è Nike (l’anno scorso era seconda) che cala del 59,3% e la cui deludente performance si può ricondurre a molteplici ragioni: dal cambio sfavorevole che ha apprezzato il dollaro rendendo i prodotti del brand più cari sui mercati esteri, alle scorte in eccesso che, frutto di previsioni troppo ottimistiche, hanno riempito i magazzini portando a un decremento della marginalità delle vendite di 15 punti. In terzultima posizione si colloca invece Abercrombie & Fitch (-55,6%). Tiffany, in settima posizione, dopo un 2015 di grandi difficoltà, torna invece a crescere e chiude l’anno in progressione dell’1,5 per cento. Il multiplo Ev/ebitda medio si è attestato a quota 10, anche qui in ritirata rispetto al 2015 (il multiplo era di 12) e, tra i casi più rilevanti da segnalare, ci sono Under Armour, con un rapporto che, nonostante il pesante calo del titolo, si attesta a 21,26 e Lululemon, con 18,79. I titoli che hanno invece ottenuto un rapporto più basso sono quelli di Gap (4,97) e Abercrombie & Fitch (2,9).

ASIA SEMPRE MALE

ASIA SEMPRE MALE

La moda della Borsa Asiatica continua il trend negativo, collezionando una serie di segni meno, salvo quello di Prada che, come anticipato, balza dall’ultima posizione del 2015 (-45%) al primo posto nel 2016 con il valore dei titoli in aumento del 9,1 per cento. Male, invece, tutte le altre. Fast Retailing, al secondo posto della classifica, chiude l’anno in discesa dell’1,9 per cento. Segue poi Samsonite con un decremento del 4,9% ed Esprit, con un valore del titolo a meno 28,9 per cento. A chiudere la classifica, ancora una volta in negativo, Li & Fung, il cui valore delle azioni scende del 35,3 per cento. Il valore medio dell’Ev sull’Ebitda è 14, in aumento di un punto rispetto al 2015. Fast Retailing registra il miglior risultato a 21,68. Seguono Samsonite, con un multiplo pari a 14, e Prada, che registra un valore di 12,9 (9 nel 2015). Male per Esprit che dopo un multiplo 2015 a 18, a fine 2016 scivola in negativo.

PREVISIONI

‘Geopolitica’ sarà, in base al giudizio degli analisti, la parola chiave del 2017. L’Europa, che finora ha mantenuto un andamento costante, sarà soggetta alle conseguenze delle azioni politiche dei singoli Stati, primo tra tutti il Regno Unito, con la Brexit ancora in divenire. Dall’altra parte dell’oceano, l’America del neo eletto Donald Trump, che ad oggi regge bene, riserva invece non pochi dubbi su come reagirà al pieno insediamento del magnate. L’Asia si sta pian piano riprendendo, e lascia intendere timide prospettive di ripresa. Russia e Turchia, infine, saranno player non secondari nel determinare gli equilibri mondiali.

di Sabrina Nunziata e Alessio Candi